Năm 2007, hệ thống các tổ chức tín dụng Việt Nam bắt đầu ghi nhận thay đổi lớn và đầy đủ hơn về số lượng các khối thành viên. Giằng co thị phần diễn ra quyết liệt từ đó đến nay.

2007 là dấu mốc gắn với định hình mới của hệ thống từ kết quả chuyển đổi loạt ngân hàng nông thôn lên đô thị.

Nối tiếp, năm 2008, hệ thống có thêm ba ngân hàng thương mại cổ phần mới.

Đến 2015 và 2016, hệ thống tiếp tục định hình và ổn định cơ cấu thành phần, sau khi ba ngân hàng thương mại cổ phần đã chuyển sở hữu về Nhà nước, qua việc Ngân hàng Nhà nước mua lại bắt buộc với giá 0 đồng.

Nằm trong sự thay đổi trên là sự ra đời và thiết lập một cách chính thức, hoạt động một cách đầy đủ hơn của 6 ngân hàng 100% vốn nước ngoài, tính đến cuối 2016.

Trong hệ thống thống kê của Ngân hàng Nhà nước, cũng như một số tổ chức chuyên ngành, các ngân hàng thương mại Việt Nam được chia thành hai khối: khối ngân hàng thương mại nhà nước (dù đã cổ phần hóa nhưng Nhà nước vẫn nắm tỷ lệ sở hữu chi phối) và khối ngân hàng thương mại cổ phần.

Đó cũng là hai khối chiếm thị phần chính trong hệ thống các tổ chức tín dụng tại Việt Nam. Dù ít thành viên hơn, nhưng với bề dày lịch sử để lại, khối ngân hàng thương mại nhà nước từng và luôn chiếm thị phần áp đảo từ trước đến nay, trong huy động và cho vay - hai chỉ tiêu chính trong phân định thị phần.

Số liệu tổng hợp từ Ngân hàng Nhà nước và của Ủy ban Giám sát tài chính Quốc gia phản ánh thực tế trên.

Cuối năm 2007, khối ngân hàng thương mại nhà nước từng chiếm tới 59,5% thị phần huy động và chiếm 59,3% thị phần cho vay toàn hệ thống; trong khi đó, tương ứng, khối ngân hàng thương mại cổ phần chỉ nắm 30,4% thị phần huy động và 27,7% cho vay.

Tuy nhiên, như trên, sau khi loạt ngân hàng nông thôn chuyển đổi thành đô thị, tăng mạnh vốn và mở rộng hoạt động, cộng thêm ba thành viên mới được thành lập từ 2008, cơ cấu thị phần bắt đầu thay đổi mạnh.

Đến cuối 2009, thị phần huy động vốn của khối ngân hàng thương mại nhà nước đã sụt giảm mạnh xuống 49,7%, nhưng cho vay vẫn giữ thị phần cao với 54,1%; khối ngân hàng thương mại cổ phần lấn thêm tương ứng 40,8% và 32%.

Xu hướng sụt giảm thị phần huy động của khối ngân hàng thương mại nhà nước tiếp tục thể hiện rõ những năm sau đó, về còn 43,6% cuối năm 2011, còn khối thương mại cổ phần tiếp tục gia tăng lên 47,1%.

Nhưng ở cho vay, dù giảm mạnh từ 2009, miếng bánh lớn vẫn thuộc về khối ngân hàng thương mại nhà nước, duy trì khá ổn định những năm sau đó với khoảng thị phần 51-52%.

Đến 2015 và cuối 2016, dữ liệu cập nhật mới nhất từ Ủy ban Giám sát tài chính Quốc gia cho thấy, khối ngân hàng thương mại nhà nước vẫn giữ chắc thị phần của mình, thậm chí gia tăng trở lại ở mảng huy động.

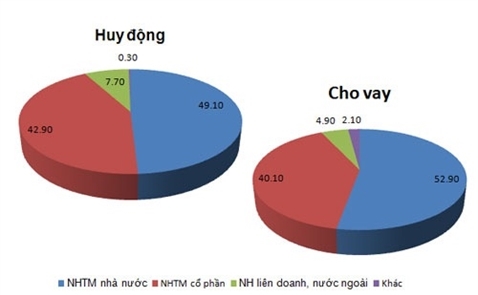

Cụ thể, đến cuối 2016, ước tính thị phần huy động của khối ngân hàng thương mại cổ phần đã tăng từ 39,7% cuối 2015 lên 42,9%, khối ngân hàng thương mại nhà nước giảm từ 53,2% xuống 49,1% và vẫn áp đảo. Ở thị phần cho vay, khối ngân hàng thương mại nhà nước vẫn đang giữ tới khoảng 52,9%, còn khối ngân hàng thương mại cổ phần chỉ còn mức khoảng 40,1%.

Sự trở lại và áp đảo của khối ngân hàng thương mại nhà nước một phần do trong năm 2015 đã nhận về ba “ngân hàng 0 đồng” từ khối cổ phần; mặt khác, khối ngân hàng thương mại cổ phần thể hiện khó khăn ở nhiều thành viên kể từ năm 2011 - năm bắt đầu quá trình tái cơ cấu hệ thống.

Trong sự giằng co suốt cả thập kỷ này, mặc dù lần lượt được thành lập các ngân hàng con 100% vốn trực thuộc, được hoạt động đầy đủ hơn với mạng lưới mở rộng hơn, nhưng thị phần của khối ngân hàng nước ngoài và liên doanh không nhiều thay đổi, chỉ chiếm tỷ trọng nhỏ.

Theo số liệu của Ủy ban Giám sát tài chính Quốc gia, đến cuối 2016, khối ngân hàng liên doanh và ngân hàng nước ngoài chỉ chiếm khoảng 7,7% thị phần huy động và khoảng 4,9% thị phần cho vay.

Nguồn VnEconomy

Theo dõi Nhịp Cầu Đầu Tư