Trước tình hình vĩ mô không mấy lạc quan, thị trường chứng khoán Việt Nam bắt đầu phản ứng ngay từ đầu tháng 9. Ảnh: Quý Hòa

Sở Giao dịch Chứng khoán Việt Nam, Sở Giao dịch Chứng khoán TP.HCM (HOSE) đã thực hiện áp dụng giao dịch chứng khoán lô lẻ từ giữa tháng 9/2022. Điều này đồng nghĩa với việc rào cản về vốn đối với thị trường chứng khoán đã được xóa bỏ, chỉ với vài chục ngàn đồng, nhà đầu tư đã có thể “tích sản”.

Tuy nhiên, chính sách thắt chặt tiền tệ toàn cầu khiến thanh khoản giảm sút không chỉ trên thị trường chứng khoán thế giới, mà cả tại thị trường chứng khoán Việt Nam. Hệ quả này lấn át sự tích cực của việc giao dịch T+2 và giao dịch lô lẻ, có hiệu lực từ đầu tháng 9. Giá trị giao dịch bình quân thông qua khớp lệnh trên HOSE trong tháng 9/2022 giảm xuống còn 11.700 tỉ đồng/phiên, giảm 16,6% so với tháng trước.

Trước tình hình vĩ mô không mấy lạc quan, thị trường chứng khoán Việt Nam bắt đầu phản ứng ngay từ đầu tháng 9. Chỉ số VN-Index có tháng giao dịch tồi tệ nhất kể từ đầu năm, ghi nhận mức giảm gần 11,6%, xóa sạch đà hồi phục trong 2 tháng trước đó và thuộc Top các thị trường giảm mạnh nhất trong tháng 9/2022.

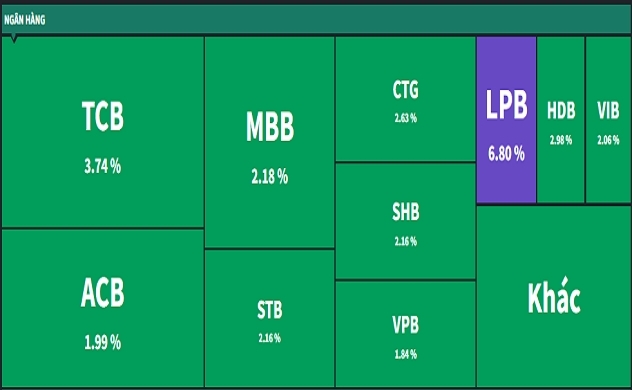

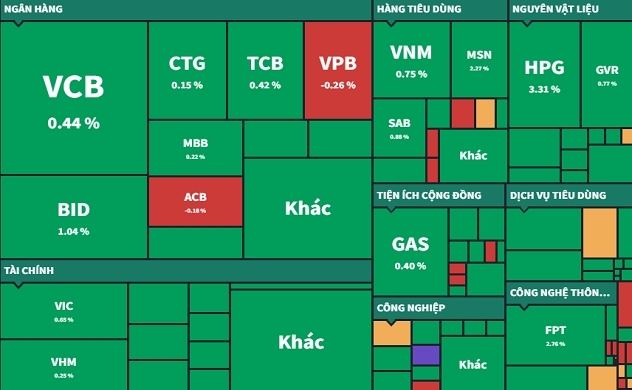

Diễn biến thị trường không thuận lợi đã đẩy giá cổ phiếu của nhiều doanh nghiệp tỉ USD về mức “chưa bằng giá một ly trà sữa”, trong đó phải kể đến nhóm cổ phiếu ngân hàng. Số liệu của Agriseco Research cho thấy kể từ đầu năm 2022 đến hết phiên giao dịch 3/10, cổ phiếu ngành ngân hàng đã giảm bình quân 32%, cao hơn mức giảm gần 29,5% của chỉ số VN-Index trong cùng thời điểm.

|

Theo thống kê của NCĐT, có 27 ngân hàng đang được niêm yết và giao dịch trên cả 3 sàn. Trong đó, tại thời điểm ngày 3/10, hơn 40% cổ phiếu ngân hàng có thị giá dưới 15.000 đồng/cổ phiếu và hơn 50% cổ phiếu thuộc nhóm này có thị giá dưới 20.000 đồng/cổ phiếu. Một phép tính vui, thị giá của những cổ phiếu này đang thấp hơn giá một ly trà sữa bình dân.

Cổ phiếu bất động sản, 1 trong 2 nhóm cổ phiếu có tỉ trọng vốn hóa lớn nhất thị trường, cũng không ngoại lệ. Theo bộ lọc của Công ty Chứng khoán Tân Việt (TVSI), chỉ tính riêng ở sàn HOSE có 57 doanh nghiệp bất động sản đang niêm yết. Tại thời điểm ngày 3/10, hơn 70% cổ phiếu trong nhóm này có thị giá dưới 30.000 đồng/cổ phiếu. Những cổ phiếu quen thuộc với nhà đầu tư như NLG của Nam Long và KDH của Khang Điền đã giảm lần lượt 55,3% và 44,4% về thị giá (tính từ đầu năm đến hết phiên 3/10).

Không riêng gì nhóm cổ phiếu ngân hàng hay bất động sản mà các cổ phiếu thuộc nhóm VN30 cũng đang ở trong tầm giá của “trà sữa bình dân” khi có tới 50% cổ phiếu thuộc nhóm này có mức giá dưới 30.000 đồng/cổ phiếu. Thậm chí, HPG của Thép Hòa Phát - từng được ưu ái với tên gọi “cổ phiếu quốc dân” - cũng đang được giao dịch dưới 20.000 đồng/cổ phiếu. Hay những cổ phiếu từng có chuỗi tăng dài, đem lại lợi nhuận lớn cho nhà đầu tư như VPB của Ngân hàng VPBank, SSI của Công ty Chứng khoán SSI hay GVR của Tập đoàn Công nghiệp Cao su Việt Nam cũng đang cùng chung số phận.

|

Ở một phân khúc “trà sữa cao cấp” hơn, với mức giá dao động từ 50.000 -70.000 đồng, nhà đầu tư thậm chí có thể mua được cổ phiếu của những doanh nghiệp có vốn hóa lớn nhất thị trường như VIC (Vingroup), VHM (Vinhomes), hay MWG (Thế Giới Di Động). Trong khi MWG đang giao dịch ở vùng đáy cũ của năm 2022 thì cổ phiếu VIC đã “thủng đáy COVID-19”, còn VHM đang ở vùng giá thấp nhất kể từ cuối năm 2020.

Cổ phiếu tuy chỉ có giá bằng ly trà sữa, nhưng việc đưa ra quyết định có nên mua ở thời điểm hiện tại hay không lại là một câu hỏi không hề đơn giản.

Nhìn nhận về bối cảnh chung, ông Trần Thăng Long, Giám đốc Phân tích, Công ty Cổ phần Chứng khoán BIDV (BSC), cho rằng nội tại Việt Nam đang gọi là may mắn hơn một chút khi không phải quá mạnh mẽ cắt giảm lãi suất trong giai đoạn dịch bệnh hay trong việc thi hành chính sách tiền tệ nới lỏng.

Do vậy, Việt Nam vẫn còn dư địa tăng trưởng, trong đó một phần quan trọng liên quan đến đầu tư công. Những yếu tố này có thể dự trữ cho Việt Nam trong tương lai 1-2 năm tới khi kinh tế toàn cầu có rơi vào suy thoái hay là tăng trưởng thì Việt Nam vẫn còn room chính sách để thúc đẩy tăng trưởng.

“Đối với nhà đầu tư, ở một giai đoạn thị trường chung biến động lớn cộng với cả những yếu tố bên ngoài khó xác định được, thì các hoạt động đầu tư ngắn hạn tôi nghĩ là nên hạn chế hoặc chỉ nên duy trì một mức độ nhất định theo khả năng kiểm soát rủi ro của chính nhà đầu tư”, ông Long nói.

Theo dõi Nhịp Cầu Đầu Tư