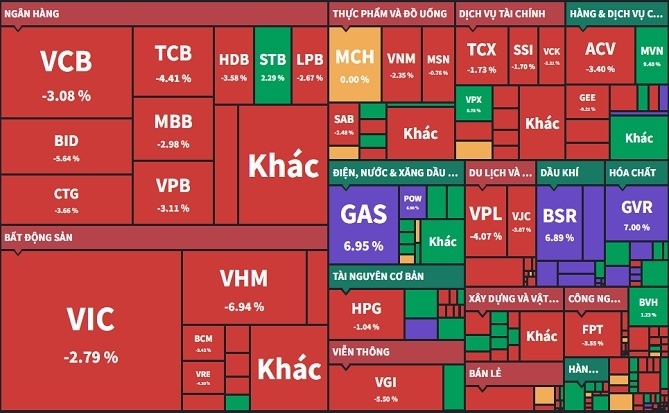

Mặc dù tăng trưởng lợi nhuận có thể chậm lại trong quý IV do nền so sánh cao, triển vọng năm 2026 vẫn được đánh giá rất tích cực. Ảnh: TL.

Thị trường chứng khoán tạo ra một nguồn thu khổng lồ cho các ngân hàng thương mại, chuyển dịch từ “lựa chọn cộng thêm” sang “chiến lược sống còn”.Số liệu quý III cho thấy một sự chuyển dịch mạnh mẽ trong cơ cấu lợi nhuận của ngành ngân hàng, với động lực chính đến từ các công ty chứng khoán trực thuộc.

Mảnh ghép của tập đoàn tài chính đa ngành

Thu nhập từ chứng khoán kinh doanh và đầu tư của các ngân hàng trong quý đã tăng tới 33 lần so với cùng kỳ năm ngoái, theo SSI Research. Tính đến nửa đầu năm 2025, tại các ngân hàng như Techcombank và VPBank, công ty chứng khoán đã đóng góp từ 16-21% vào lợi nhuận sau thuế của ngân hàng mẹ.

Techcombank, VPBank và ACB là những ngân hàng hưởng lợi lớn nhất nhờ sở hữu các công ty chứng khoán hoạt động hiệu quả là TCBS, VPBankS và ACBS. Việc gia tăng nguồn thu từ chứng khoán không chỉ là tận dụng thời cơ mà còn giải quyết bài toán áp lực nội tại của ngành ngân hàng. Thu nhập ngoài lãi (bao gồm chứng khoán) tăng đã giúp giảm áp lực từ việc biên lãi ròng (NIM) đang bị thu hẹp và chi phí vốn ngày càng tăng.

Theo báo cáo từ FiinGroup, với ngành ngân hàng, lợi nhuận sau thuế quý III tăng 24,9% so với cùng kỳ, nhưng chững lại so với quý II trước đó (giảm 1,6% theo quý) do NIM thu hẹp và tăng trưởng tín dụng chậm lại. Trong bối cảnh đó, các nguồn thu ngoài lãi đang chuyển từ “lựa chọn cộng thêm” sang “chiến lược sống còn” để giảm rủi ro và củng cố năng lực tài chính. Khi thị trường lập đỉnh, các hoạt động cốt lõi của công ty chứng khoán trực thuộc như môi giới, tự doanh và đặc biệt là cho vay margin (ký quỹ) tăng trưởng mạnh, mang lại nguồn thu lãi lớn.

Mặc dù tăng trưởng lợi nhuận có thể chậm lại trong quý IV do nền so sánh cao, triển vọng năm 2026 vẫn được đánh giá rất tích cực. Lợi nhuận toàn ngành dự kiến sẽ tăng 18% trong năm 2026. Các ngân hàng như Techcombank, VPBank và HDBank được kỳ vọng sẽ dẫn dắt tăng trưởng nhờ khả năng mở rộng tín dụng tích cực và biên lợi nhuận ổn định.

|

Các ngân hàng có nền tảng vốn tốt sẽ tiếp tục hỗ trợ công ty chứng khoán trực thuộc mở rộng quy mô vốn và nghiệp vụ margin, tạo thành vòng lặp tăng trưởng bền vững. Cuộc đua trở thành các tập đoàn tài chính đa ngành của các ngân hàng đang được đẩy nhanh, trong đó có sự tăng tốc từ mảng chứng khoán.

Dự phòng những cú sốc

Thị trường sôi động trong quý III giúp hàng chục công ty chứng khoán báo lãi tăng bằng lần. Trong đó, 5 công ty ghi nhận mức lãi ngàn tỉ đồng. Tổng lợi nhuận sau thuế quý III của các công ty chứng khoán xấp xỉ 15.230 tỉ đồng, cao nhất từ trước đến nay, tăng 82% so với quý trước và cao hơn cùng kỳ năm ngoái đến 164%.

Các công ty chứng khoán liên kết ngân hàng tư nhân đã vươn lên vị thế đáng kể trong Top 30 quy mô tài sản, nhờ các đợt tăng vốn lớn. Thị phần cho vay ký quỹ của những công ty này cũng tăng từ 19% năm 2022 lên 30% năm 2024.

Ông Quản Trọng Thành, Giám đốc Khối Phân tích Maybank Investment Bank, cho rằng cùng với nhu cầu đầu tư tài sản đa dạng ngày càng tăng, ngân hàng với lợi thế vốn, nhân lực và năng lực quản trị rủi ro sẽ là tổ chức có khả năng cung cấp trọn gói các dịch vụ tài chính.

Trong khi đó, theo ông Lê Hoài Ân, chuyên gia nghiên cứu chiến lược ngân hàng, sáng lập IFSS, mô hình tăng trưởng hiện tại của ngân hàng cũng đang tiến tới điểm bão hòa. Do đó, động lực mới phải đến từ việc khai thác chiều sâu, tức tận dụng tốt hơn tập khách hàng hiện hữu bằng cách mở rộng hệ sinh thái sản phẩm và tăng cường giá trị trên mỗi khách hàng. Bên cạnh đó, cạnh tranh từ các tổ chức phi ngân hàng, đặc biệt là các fintech và công ty tài chính tiêu dùng đang ngày càng gay gắt. Vì vậy, ngân hàng xây dựng một hệ sinh thái tài chính tích hợp không chỉ nhằm giữ chân khách hàng mà còn giúp họ duy trì vị thế trung tâm trong chuỗi giá trị tài chính cá nhân.

VNDIRECT dự báo giai đoạn 2025-2030, các công ty chứng khoán trong hệ sinh thái ngân hàng có thể sẽ lên kế hoạch IPO để đáp ứng nhu cầu vốn ngày một cao từ thị trường, tránh phụ thuộc vào ngân hàng mẹ và đón đầu làn sóng nâng hạng.

|

Dù có nhiều cơ hội, việc phụ thuộc vào nguồn thu từ chứng khoán cũng mang lại những rủi ro mang tính chu kỳ rõ rệt cho ngân hàng mẹ. Nếu thị trường chứng khoán giảm hoặc hạ nhiệt, nguồn thu từ môi giới, margin và tự doanh sẽ bị ảnh hưởng nghiêm trọng. Rủi ro hiện hữu ở công ty chứng khoán là các khoản cho vay dù có thể kiểm soát rủi ro thông qua bán tài sản thế chấp là chứng khoán, nhưng tiềm ẩn làn sóng bán tháo khi bong bóng nợ phình to.

Khi dư nợ margin toàn hệ thống tiến gần mức 380.000 - 400.000 tỉ đồng, năng lực duy trì thanh khoản ổn định và hấp thụ các cú sốc giá sẽ là tiêu chí phân biệt những doanh nghiệp có nền tảng bền vững. Nếu không thiết lập các biện pháp kiểm soát dòng vốn rõ ràng, ngân hàng có thể trở thành nguồn cung cấp đòn bẩy tài chính gián tiếp cho các hoạt động đầu tư rủi ro.

Sự sụt giảm từ mảng này có thể tạo ra biến động lớn trong tổng lợi nhuận của ngân hàng mẹ. Dù chứng khoán tăng trưởng cao, nhưng tại nhiều ngân hàng lớn, khoản mục “lãi thuần từ hoạt động khác” (xử lý nợ xấu, thanh lý tài sản) vẫn đang chiếm ưu thế và được coi là “mỏ vàng” mới, có thể làm lu mờ đóng góp của mảng chứng khoán trong ngắn hạn.

Theo dõi Nhịp Cầu Đầu Tư