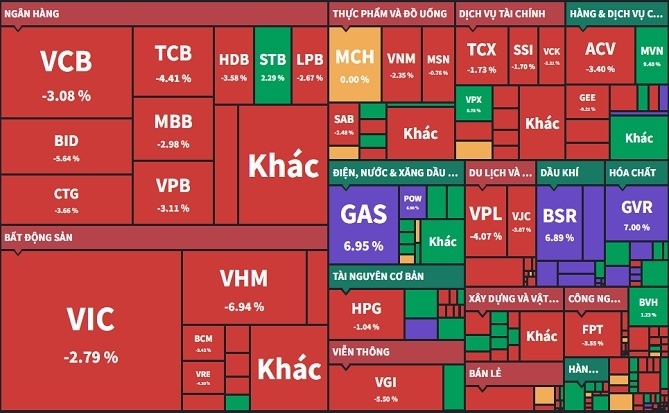

Bước sang quý IV/2025, SSI Research dự báo tăng trưởng lợi nhuận của nhóm ngân hàng sẽ chậm lại. Ảnh: TL.

Năm 2026 được dự báo là cột mốc chuyển mình quan trọng của ngành ngân hàng.Báo cáo mới nhất của Trung tâm Phân tích và Tư vấn Đầu tư, Công ty Chứng khoán SSI (SSI Research) cho thấy, trong quý III/2025, các ngân hàng có sự phân hóa rõ rệt trong tăng trưởng lợi nhuận. Trong đó, CTG, VPB và OCB ghi nhận kết quả vượt kỳ vọng, ngược lại, STB, VIB và BID thấp hơn dự báo. Mặc dù tăng trưởng lợi nhuận trước thuế nhìn chung tích cực, hoạt động cốt lõi của các ngân hàng lại thể hiện sự trái chiều.

Tăng trưởng tín dụng đạt 14,6% so với đầu năm, tốc độ cao nhất trong vòng 9 tháng kể từ năm 2017, trong khi chất lượng tài sản cho thấy dấu hiệu ổn định ban đầu. Tuy vậy, biên lãi ròng (NIM) tiếp tục thu hẹp 4 điểm cơ bản so với quý trước, phản ánh áp lực chi phí huy động vốn và cạnh tranh về lãi suất cho vay. Thanh khoản cũng là yếu tố đáng lưu ý khi tỉ lệ cho vay trên huy động thuần (LDR) của các ngân hàng tăng lên mức 100%, cho thấy nhu cầu đẩy mạnh huy động tiền gửi trong quý IV/2025 để hỗ trợ tăng trưởng tín dụng.

|

| Tăng trưởng tín dụng đạt 14,6% so với đầu năm, tốc độ cao nhất trong vòng 9 tháng kể từ năm 2017. Nguồn: SSI Research. |

Báo cáo cũng cho thấy, một điểm sáng trong lợi nhuận của các ngân hàng đến từ các công ty chứng khoán thuộc sở hữu trực tiếp của ngân hàng, đặc biệt là tại ACB, TCB và VPB. Nhờ đó, thu nhập ngoài lãi ghi nhận tăng trưởng mạnh, với thu nhập từ phí tăng 21% so với cùng kỳ và thu nhập từ chứng khoán kinh doanh & chứng khoán đầu tư tăng gấp 33 lần so với cùng kỳ.

Lũy kế 9 tháng đầu năm 2025, lợi nhuận trước thuế của các ngân hàng trong phạm vi nghiên cứu của SSI Research đạt 216.400 tỉ đồng, tăng 16,3% so với cùng kỳ. Nhóm ngân hàng quốc doanh có mức tăng trưởng nhỉnh hơn, đạt 18% so với cùng kỳ, trong khi nhóm ngân hàng tư nhân tăng 15% so với cùng kỳ.

Bước sang quý IV/2025, SSI Research dự báo tăng trưởng lợi nhuận của nhóm ngân hàng sẽ chậm lại, đạt khoảng 10,8% so với cùng kỳ, do nền so sánh cao từ quý IV/2024. Tuy nhiên, động lực tăng trưởng lợi nhuận được kỳ vọng vẫn duy trì mạnh mẽ ở các ngân hàng như TCB, VPB và HDB, nhờ tăng trưởng tín dụng tích cực, biên lợi nhuận ổn định cũng như đóng góp từ mảng phí dịch vụ.

Chia sẻ với NCĐT, bà Nguyễn Thu Hà, Giám đốc Phân tích cổ phiếu, SSI Research cho hay, năm 2026 được dự báo sẽ đánh dấu một bước chuyển mình quan trọng, khi Ngân hàng Nhà nước có thể từng bước gỡ bỏ hạn mức tín dụng, hướng tới quản lý theo cơ chế thị trường ưu tiên các ngân hàng có năng lực vốn mạnh và quản trị hiệu quả.

|

Gần đây, Ngân hàng Nhà nước đã chính thức ban hành Thông tư 14/2025 có hiệu lực từ ngày 15/09/2025 (TT14), thay thế Thông tư 41/2016, với mục tiêu chính là đưa quy định ngân hàng của Việt Nam tiệm cận hơn với chuẩn Basel III.

“TT14 áp dụng yêu cầu nghiêm ngặt hơn về tỉ lệ an toàn vốn với việc điều chỉnh hệ số rủi ro khi tính Tài sản Có rủi ro (RWA) theo phương pháp Chuẩn (SA), cũng như có một lộ trình với việc áp dụng phương pháp xếp hạng nội bộ (IRB). Chúng tôi kỳ vọng Ngân hàng Nhà nước sẽ tiếp tục hoàn thiện các quy định liên quan đến quản trị vốn, rủi ro thanh khoản và an toàn hệ thống, tạo tiền đề cho việc chuyển đổi sang cơ chế cấp tín dụng linh hoạt hơn, phù hợp với chuẩn quốc tế và bối cảnh phát triển mới của ngành ngân hàng”, bà Hà chia sẻ.

Cùng với mục tiêu tăng trưởng GDP hai con số, Chuyên gia của SSI Research dự báo tăng trưởng tín dụng năm 2026 của những ngân hàng thuộc phạm vi nghiên cứu ở mức 17,6% (thấp hơn một chút so với năm 2025). Lợi nhuận dự báo tăng trưởng khoảng 18% so với cùng kỳ, được hỗ trợ bởi sự phục hồi nhẹ về NIM, chất lượng tài sản ổn định, và khả năng thu hồi từ nợ xấu đã xử lý.

“Về dài hạn, những cải cách thị trường vốn có thể mở ra những cơ hội mới về nguồn thu phí, tiến tới nâng dần sự ổn định của ngành, giảm sự phụ thuộc vào thu nhập lãi trong cơ cấu thu nhập”, bà Hà chia sẻ thêm.

Có thể bạn quan tâm

Trung tâm tài chính và làn sóng đổi mới sáng tạo

Theo dõi Nhịp Cầu Đầu Tư

_261736684.png)