Sau nhiều năm, Việt Nam lần đầu tiên có 2 ngân hàng tư nhân có tổng tài sản vượt mốc 1 triệu tỉ đồng. Ảnh: TL.

Các ngân hàng tư nhân có tổng tài sản trên 1 triệu tỉ đồng đã tạo ra một vị thế đối trọng với nhóm Big 4.Quay ngược lại vài năm trước, hình ảnh về nhóm ngân hàng Big 4 trong mắt nhiều khách hàng không mấy tích cực. Những hàng ghế chờ dài hay đôi khi là thái độ thiếu nhiệt tình từ nhân viên, tất cả từng khiến trải nghiệm tại quầy trở thành một phép thử về sự kiên nhẫn. Không ít người vẫn còn nhắc lại câu nói quen thuộc: “Big 4 không cần khách, khách mới cần họ”.

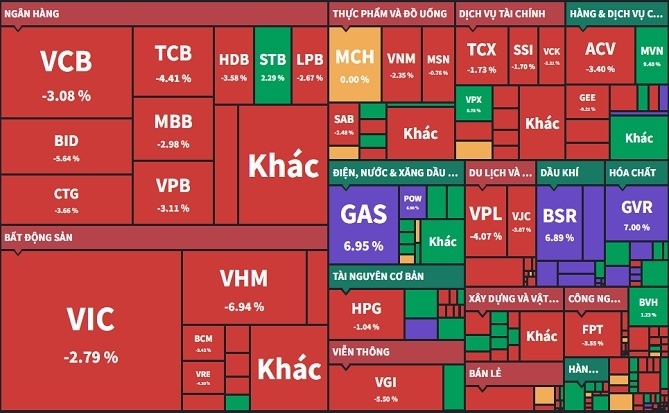

Thế nhưng, bức tranh này đang thay đổi rõ rệt. Áp lực cạnh tranh ngày càng lớn khi các ngân hàng tư nhân liên tục bứt phá về công nghệ, dịch vụ và trải nghiệm khách hàng. Cuộc chơi trong ngành ngân hàng giờ đây đã trở nên sòng phẳng hơn giữa khối ngân hàng thương mại và Big 4. Số liệu thống kê của NCĐT tại ngày 30/9/2025 cho thấy, Top 10 ngân hàng có tài sản lớn nhất sở hữu tổng tài sản hơn 15,28 triệu tỉ đồng, tăng 14,7% so với cùng kỳ năm 2024.

Trong đó, khối quốc doanh gồm BIDV, VietinBank và Vietcombank dẫn đầu về tổng tài sản, với giá trị đạt hơn 8,2 triệu tỉ đồng, chiếm hơn 50% tổng tài sản của các ngân hàng trong Top 10. Đặc biệt, sau nhiều năm, Việt Nam lần đầu tiên có 2 ngân hàng tư nhân có tổng tài sản vượt mốc 1 triệu tỉ đồng, gọi tên Techcombank và VPBank.

|

“Việc các ngân hàng tư nhân đạt quy mô lớn hơn giúp họ có lợi thế cạnh tranh hơn về vốn, chi phí vốn và lãi suất đầu vào, từ đó có thể cạnh tranh sòng phẳng hơn với các ngân hàng quốc doanh lớn như Vietcombank, BIDV hoặc VietinBank”, ông Nguyễn Thành Trung, CFA, sáng lập FinSuccess, chia sẻ với NCĐT.

Người đứng đầu của FinSuccess phân tích thêm, do phải trải qua các thủ tục phức tạp liên quan đến Nhà nước, việc tăng vốn của các ngân hàng quốc doanh sẽ mất nhiều thời gian. Khó khăn trong việc tăng vốn có ảnh hưởng trực tiếp đến lợi thế cạnh tranh của các ngân hàng này. “Các ngân hàng tư nhân như Techcombank hay VPBank có thể tăng vốn dễ dàng hơn. Điều này giúp họ ngày càng thu hẹp khoảng cách về quy mô so với nhóm ngân hàng quốc doanh”, ông Trung nói.

Trả lời NCĐT, bà Nguyễn Thu Hà, Giám đốc Phân tích cổ phiếu, SSI Research, cho rằng sự phân hóa giữa các nhóm ngân hàng phản ánh chiến lược và lợi thế riêng của từng nhóm. Các ngân hàng tư nhân tập trung mạnh vào bán lẻ và mảng doanh nghiệp tư nhân, khai thác nhu cầu tiêu dùng và thế mạnh công nghệ, giúp tăng trưởng nhanh và biên lợi nhuận cao hơn.

Ngược lại, nhóm ngân hàng quốc doanh vẫn giữ vai trò trụ cột trong việc phục vụ các doanh nghiệp lớn, khối FDI và các dự án liên quan đến đầu tư công theo định hướng của Chính phủ, nhờ khả năng huy động vốn rẻ và mạng lưới rộng khắp. Nhóm ngân hàng này còn đóng vai trò “bình ổn” cho hệ thống, hỗ trợ Ngân hàng Nhà nước điều tiết thanh khoản, tỉ giá và lãi suất.

Bà Hà cho biết trước đây, mảng cho vay đầu tư công gần như là sân chơi riêng của các ngân hàng quốc doanh. Tuy nhiên, trong bối cảnh mới, đặc biệt sau khi Nghị quyết 68 được ban hành, khuyến khích phát triển kinh tế tư nhân đã mở ra cơ hội để ngân hàng tư nhân tham gia sâu hơn.

Đáng chú ý là xu hướng hình thành tập đoàn tài chính của các ngân hàng tại Việt Nam khi hiện nay phần lớn đều đã sở hữu công ty chứng khoán, một số ngân hàng còn mở rộng sang cả mảng bảo hiểm và quỹ đầu tư, hình thành nên hệ sinh thái tài chính toàn diện hơn.

|

Lấy ví dụ về VPBank. Theo Khối Phân tích Công ty Chứng khoán MBS, VPBank đang dần hoàn thiện hệ sinh thái khi FE Credit báo lãi liên tục 6 quý và VPBankS ghi nhận lợi nhuận bứt phá từ quý IV/2024 trở lại đây. Ngoài ra, việc IPO VPBankS giúp huy động cho công ty thành viên này hơn 12.713 tỉ đồng, giúp nâng cao năng lực cạnh tranh khi thị trường chứng khoán sôi động trở lại. Số liệu từ MBS cũng cho thấy, VPBankS đã trở thành trụ cột quan trọng trong hệ sinh thái VPBank, đóng góp hơn 25% vào lợi nhuận trước thuế hợp nhất quý III/2025, tăng mạnh so với mức dưới 5% của quý II/2022.

Tương tự, tại Techcombank, mảng chứng khoán là TCBS cũng chiếm khoảng 23% lợi nhuận trước thuế quý III/2025. Trong tháng 9/2025, TCBS hoàn tất IPO, huy động hơn 10.800 tỉ đồng, qua đó nâng cao năng lực tài chính cho Công ty và cả Techcombank. Hệ sinh thái của Techcombank tiếp tục được củng cố với việc ra mắt công ty bảo hiểm nhân thọ Techcom Life vào tháng 9.

Trong khi đó, các ngân hàng có vốn nhà nước những năm gần đây cũng gia tăng hiện diện trong mảng bán lẻ và cho vay tiêu dùng, tạo nên cuộc cạnh tranh ngày càng khốc liệt. Thực tế, bên cạnh trải nghiệm khách hàng có sự thay đổi thì cách tiếp cận tập khách hàng của nhóm ngân hàng quốc doanh cũng đang thay đổi theo hướng năng động và trẻ trung hơn. Đây có thể là một trong nhiều chiến lược của các ngân hàng nhằm tiếp cận nhóm khách hàng Gen Z và Millennials, hiện chiếm tỉ trọng lớn trong cơ cấu dân số và ngày càng đóng vai trò chủ lực trong tiêu dùng. Họ cũng là nhóm chiếm tỉ trọng lớn trong lực lượng lao động, sẵn sàng chi tiêu cho các hoạt động du lịch, giải trí. Đặc biệt, họ nhạy bén với công nghệ và tiện ích.

“Sự phân hóa giữa các ngân hàng sẽ ngày càng rõ nét. Những tổ chức có nền tảng vốn vững chắc và khả năng quản trị rủi ro hiệu quả sẽ nắm lợi thế để bứt phá và dẫn đầu trong chu kỳ tăng trưởng mới”, bà Hà nói thêm.

Có thể bạn quan tâm

Theo dõi Nhịp Cầu Đầu Tư