Từ tăng điểm sang chọn lọc, bức tranh mới của chứng khoán Việt Nam

Hình ảnh nhà đầu tư trên thị trường chứng khoán. Ảnh: TL.

Năm 2025 khép lại với mức tăng điểm ấn tượng của VN-Index, song chất lượng tăng trưởng mang tính phân hóa rõ rệt.Chỉ số vượt đỉnh lịch sử nhờ động lực tập trung ở nhóm vốn hóa lớn, đặc biệt là bất động sản, dẫn dắt bởi các cổ phiếu họ Vin trong khi độ rộng thị trường hạn chế khi phần lớn cổ phiếu không theo kịp VN-Index.

Báo cáo của FiinGroup cho thấy, năm 2025, VN-Index tăng trưởng ấn tượng khi vượt đỉnh lịch sử, tăng 517,71 điểm (40,87%) so với cuối 2024. Tuy nhiên, chỉ 19% số cổ phiếu (79/422 mã) có mức tăng vượt trội hơn chỉ số chung, còn lại phần lớn không đạt hiệu suất tương ứng. Diễn biến này phản ánh dòng tiền tập trung mạnh vào một số nhóm dẫn dắt, thay vì lan tỏa trên diện rộng.

Đáng chú ý, riêng nhóm cổ phiếu họ Vingroup đóng góp tới 264 điểm, tương đương 51% mức tăng của VN-Index. Tiếp đến là nhóm ngân hàng với TCB, VPB, MBB, STB, LPB, SHB… cũng đóng góp tích cực vào đà tăng chung. Ngược lại, FPT, DGC, VCB và BCG là những cổ phiếu có tác động tiêu cực lên chỉ số trong năm.

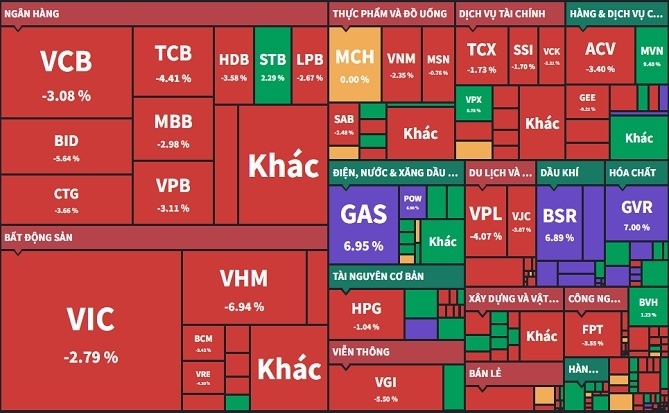

|

| Thị trường phân hóa mạnh trong năm 2025. Nguồn: FiinGroup. |

“Quy mô thị trường tăng trưởng mạnh trong năm 2025, thể hiện qua vốn hóa thị trường mở rộng, thanh khoản gia tăng nhờ dòng tiền trong nước (với đóng góp đáng kể từ dòng tiền margin), cân bằng lực bán ròng kỷ lục của khối ngoại (hơn 5 tỉ USD trong năm 2025). Tuy nhiên, mức độ mở rộng quy mô mang tính tập trung, chưa phản ánh sự cải thiện đồng đều trên toàn thị trường”, FiinGroup nhận định.

Xét theo ngành, hiệu suất năm 2025 cho thấy sự phân hóa sâu sắc, nhóm bất động sản đảo chiều mạnh từ nền thấp và giữ vai trò dẫn dắt, trong khi nhiều nhóm từng nổi bật năm 2024 suy yếu, và một số ngành được kỳ vọng cao như thép và xây dựng chỉ ghi nhận mức tăng khiêm tốn.

Đà tăng của thị trường được hỗ trợ chủ yếu bởi dòng tiền trong nước (bao gồm margin), bù đắp áp lực bán ròng kỷ lục và kéo dài của khối ngoại (tập trung ở nhóm vốn hóa lớn và lan rộng trên nhiều ngành).

Về định giá, P/E toàn thị trường đã nhích lên trên trung bình dài hạn do tác động của nhóm cổ phiếu tăng nóng; tuy nhiên, khi loại trừ các yếu tố mang tính tập trung, định giá của nhiều ngành phi tài chính vẫn ở mức hợp lý, thậm chí thấp hơn trung bình lịch sử ở một số ngành chu kỳ, qua đó mở ra cơ hội đầu tư mang tính chọn lọc cho năm 2026.

|

Khối ngoại tiếp tục là điểm trừ lớn của thị trường năm 2025, khi giá trị bán ròng đạt 135.300 tỉ đồng trên 3 sàn (bao gồm 113.500 tỉ đồng qua khớp lệnh và 21.800 tỉ đồng qua thỏa thuận), vượt quy mô bán ròng năm 2024, với xu hướng bán ròng kéo dài và duy trì ở mức cao.

Các giai đoạn mua ròng chỉ xuất hiện mang tính chọn lọc và ngắn hạn, ngay cả trong bối cảnh kỳ vọng nâng hạng thị trường chính thức đang đến gần. Diễn biến này cho thấy dòng vốn ngoại vẫn duy trì trạng thái thận trọng, đặc biệt đối với kênh đầu tư gián tiếp.

“Câu chuyện nâng hạng thị trường được xem là yếu tố hỗ trợ tâm lý quan trọng, song việc xu hướng bán ròng có đảo chiều trong giai đoạn đầu năm tới hay không sẽ phụ thuộc vào nhiều yếu tố: điều kiện vĩ mô toàn cầu, diễn biến tỉ giá, khả năng tiếp cận thị trường của nhà đầu tư nước ngoài (mức độ cải thiện thực chất trong chính sách và môi trường đầu tư dành cho nhà đầu tư nước ngoài)”, FiinGroup nhận định.

Theo tổ chức này, về triển vọng năm 2026, cấu trúc tăng trưởng mang tính thiên lệch như hiện tại hàm ý rằng thị trường sẽ khó tạo ra một nhịp bứt phá mạnh trên diện rộng, dòng tiền có thể dịch chuyển sang các nhóm vốn hóa vừa nhỏ, cơ hội đến từ các nhóm cổ phiếu “ngách” có câu chuyện riêng và nền tảng cơ bản cải thiện nhưng chưa được định giá tương xứng.

Làn sóng IPO đa ngành và thoái vốn nhà nước ở nhiều doanh nghiệp lớn (dự kiến từ 2026) được kỳ vọng sẽ thu hút dòng vốn tổ chức dài hạn, đặc biệt là vốn ngoại, quay trở lại.

Có thể bạn quan tâm

Thị trường vốn cổ phần tư nhân 2025: "Lò xo bung nén" và những bước ngoặt chiến lược

Theo dõi Nhịp Cầu Đầu Tư