Dòng tiền trên thị trường thể hiện sự phân hóa. Ảnh: Fiintrade.

VN-Index tăng hơn 9 điểm trong phiên giao dịch đầu tháng 7 nhưng thanh khoản thị trường ở mức thấp.Phiên giao dịch đầu tiên của tháng 7, thị trường chứng khoán Việt Nam đóng cửa trong sắc xanh nhưng thanh khoản xuống mức thấp dưới trung bình 20 phiên gần nhất.

Nửa đầu năm 2024, thị trường chứng khoán Việt Nam diễn biến tích cực với mức tăng gần 10,4% nhờ sự dẫn dắt của dòng tiền trong nước cùng môi trường lãi suất thấp. Thanh khoản thị trường trong tháng 6 cũng ở mức cao với hơn 19.600 tỉ đồng được giao dịch qua kênh khớp lệnh ở HOSE.

|

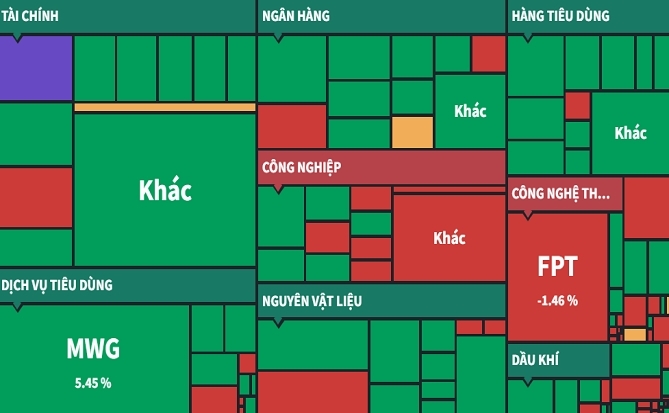

| Các cổ phiếu ở HOSE đa phần có mức tăng từ 1-3% ở phiên 1/7. Nguồn: Yuanta Việt Nam. |

Mở đầu tháng 7, thị trường chứng khoán Việt Nam đóng cửa trong sắc xanh, với mức tăng hơn 9 điểm đối với VN-Index. Độ rộng sàn HOSE nghiêng về chiều tích cực với 276 mã tăng và 141 mã giảm. Nhóm cổ phiếu VN30 cũng tăng điểm tích cực với 22 mã tăng, trong đó có cổ phiếu VRE tăng kịch trần. Điểm đáng chú ý là giá trị giao dịch ở sàn HOSE ở mức khá thấp, chỉ đạt hơn 13.100 tỉ đồng, thấp hơn mức trung bình 20 phiên gần nhất.

Thị trường chứng khoán tăng điểm trong bối cảnh số liệu vĩ mô 2 quý đầu năm được công bố với gam màu tích cực. GDP 6 tháng đầu năm 2024 tăng 6,42%, chỉ thấp hơn tốc độ tăng 6,58% của sáu tháng đầu năm 2022 trong giai đoạn 2020-2024.

|

Chỉ số Nhà Quản trị Mua hàng (PMI) ngành sản xuất Việt Nam của S&P Global đã tăng mạnh lên 54,7 điểm trong tháng 6, so với mức 50,3 điểm của tháng 5. Kết quả chỉ số không chỉ cho thấy sức khỏe ngành sản xuất cải thiện tháng thứ ba liên tiếp, mà còn cho thấy các điều kiện kinh doanh đã mạnh lên đáng kể. Trên thực tế, mức cải thiện các điều kiện hoạt động là một trong hai mức mạnh nhất kể từ tháng 11/2018, tương đương với các mức được ghi nhận trong tháng 4/2021 và tháng 5/2022. Cùng với đó, các doanh nghiệp ngành chế biến, chế tạo và xây dựng cũng lạc quan hơn về bối cảnh kinh doanh quý III/2024.

Theo góc nhìn của Công ty Chứng khoán Sài Gòn - Hà Nội (SHS), trong ngắn hạn, thị trường sẽ chuyển sang quý III và tháng 7/2024 là thời điểm đón chờ các thông tin về kết quả kinh doanh quý II của doanh nghiệp, thông tin tăng trưởng GDP. Qua đó cập nhật các yếu tố cơ bản và xem xét triển vọng tăng trưởng, đây là giai đoạn khá nhạy cảm đối với nhà đầu tư. Bên cạnh các yếu tố như căng thẳng địa chính trị trên thế giới, áp lực lạm phát, tỉ giá, khối ngoại bán ròng chưa hạ nhiệt mặc dù nền kinh tế vẫn đang duy trì tăng trưởng, lãi suất đang ổn định trên nền thấp.

SHS khuyến nghị nhà đầu tư ngắn hạn nên duy trì tỉ trọng dưới mức trung bình. Nhà đầu tư trung - dài hạn nắm giữ danh mục hiện tại, các vị thế xem xét gia tăng tỉ trọng mới, cần chờ cập nhật kết quả kinh doanh quý II/2024, đánh giá cẩn trọng hơn dựa trên kết quả kinh doanh quý II và triển vọng cuối năm của các doanh nghiệp đầu ngành.

Có thể bạn quan tâm

5 yếu tố có thể tác động đến thị trường chứng khoán nửa cuối năm 2024

Theo dõi Nhịp Cầu Đầu Tư

_81124770.png)

_11218330.png)