Hình ảnh tại Ngân hàng Techcombank. Ảnh: Quý Hòa.

Nửa đầu năm 2021, trong bối cảnh thị trường chứng khoán diễn biến tích cực, nhiều cổ phiếu trong trạng thái “nhắm mắt mua cũng có lời”, ai cũng dễ dàng có được lợi nhuận nếu mua cổ phiếu đó. Trong bối cảnh đó, thuật ngữ “cổ phiếu quốc dân” đã ra đời, chỉ những cổ phiếu mà bất kỳ ai cũng có thể sở hữu và có được lợi nhuận. Thời điểm ấy, cổ phiếu TCB của Ngân hàng Thương mại Cổ phần Kỹ thương Việt Nam (Techcombank) và cổ phiếu HPG của Công ty Cổ phần Tập đoàn Hòa Phát cũng được giới đầu tư ưu ái gọi tên “cổ phiếu quốc dân”.

|

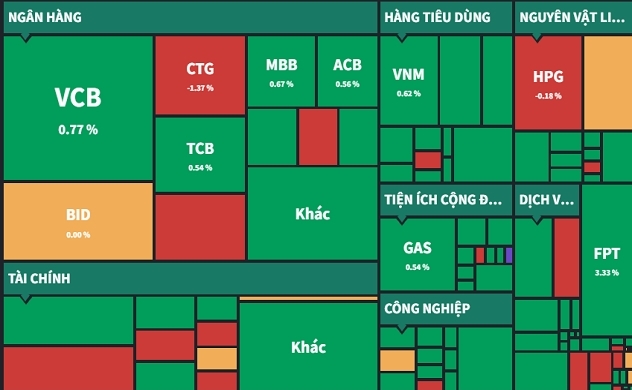

Nửa đầu năm 2021 có thể nói là thời hoàng kim của 2 cổ phiếu này. Cả TCB lẫn HPG đã liên tục bứt phá về giá cùng với gia tăng về thanh khoản. Khối lượng giao dịch của HPG và TCB đủ để nhà đầu tư có thể mua - bán tùy theo chiến lược của mình. Khi đó, trong danh mục của phần lớn các công ty chứng khoán top đầu thị trường đều có sự xuất hiện của TCB và HPG. Ấy vậy mà hiện tại, khi nhắc đến HPG hay TCB, nhà đầu tư lại không khỏi thổn thức.

Đối với HPG, giai đoạn từ tháng 4/2020 đến tháng 6/2021 có thể coi là thời vàng son của cổ phiếu này. Giá HPG liên tục phá đỉnh với thanh khoản luôn thuộc top đầu sàn HOSE. Khi đó, khắp “cõi mạng”, đâu đâu HPG cũng được gọi tên và không ít thì nhiều cũng đều góp mặt trong danh mục của mỗi nhà đầu tư. Lũy kế từ tháng 4/2020 đến tháng 6/2021, giá cổ phiếu HPG đã tăng gần 461%, câu cửa miệng của giới đầu tư khi đó là “HPG là quốc dân rồi, ai chả nắm”.

Tuy vậy, sau đó diễn biến cổ phiếu này lại xập xình, trước khi lập đỉnh vào tháng 10/2021 quanh mức giá 58.100 đồng/cổ phiếu. Từ đó đến nay, mặc dù Hòa Phát vẫn hoạt động kinh doanh tốt, sản lượng, doanh thu vẫn liên tục tăng nhưng giá cổ phiếu lại không ngừng đi xuống. Kết thúc phiên giao dịch 20/4/2022, HPG đóng cửa ở mức giá 43.200 đồng/cổ phiếu, giảm hơn 26% so với tháng 10/2021.

Tương tự như HPG, giao dịch của TCB cũng được chia làm 2 mảng xanh và đỏ. Đà tăng mạnh mẽ của TCB bắt đầu từ tháng 11/2020 khi giá tăng đi kèm với sự bùng nổ về thanh khoản. Khối lượng giao dịch của TCB thời điểm đó luôn thuộc top các cổ phiếu được giao dịch nhiều nhất trên sàn HOSE. Lũy kế từ tháng 11/2020 đến tháng 5/2021, giá cổ phiếu TCB đã tăng 148,6%. Dù mức tăng này khá khiêm tốn so với HPG nhưng giới đầu tư vẫn gọi TCB là “cổ phiếu quốc dân”, bởi giá tăng liên tục cùng với sự gia tăng đều đặn về thanh khoản. Bất cứ ai cũng có thể mua TCB và hưởng lợi ở thời điểm đó.

|

| Cổ phiếu HPG từng được giới đầu tư ưu ái gọi tên "cổ phiếu quốc dân". Ảnh: TL. |

Tuy nhiên, bữa tiệc này lại chóng tàn khi đến tháng 6/2021, bóng đen nợ xấu đã phủ lên cổ phiếu ngân hàng. Nhà đầu tư lo ngại COVID-19 kéo dài sẽ khiến nợ xấu của ngân hàng tăng cao, cùng với đó là nỗi lo lợi nhuận ngành này đã lập đỉnh, khiến các cổ phiếu ngân hàng bước vào pha điều chỉnh dài. Tính từ vùng đỉnh tháng 7/2021 đến hết phiên giao dịch 20/4/2022, giá cổ phiếu TCB đã giảm hơn 26,5%.

Tuy mức giảm của TCB và HPG không phải quá nhiều, nhưng cho đến nay nhiều nhà đầu tư vẫn không khỏi thắc mắc, vì sao đây đều là “những cỗ máy in tiền” với doanh thu và lợi nhuận thuộc top đầu thị trường mà cổ phiếu vẫn miệt mài dò đáy.

Dù là trước đây hay bây giờ, TCB và HPG vẫn luôn được giới phân tích đánh giá tích cực, với nhiều kỳ vọng trong tương lai. Trong báo cáo được công bố giữa tháng 2/2022, Công ty Chứng khoán VNDirect cho biết họ tin rằng Hòa Phát là doanh nghiệp thép có khả năng duy trì lợi nhuận ở mức cao trong năm 2022 nhờ khả năng tiết giảm chi phí và quản trị hàng tồn kho đã được chứng minh sẽ hỗ trợ đáng kể việc biên lợi nhuận gộp thu hẹp và Công ty sẽ ghi nhận những đóng góp đầu tiên vào kết quả kinh doanh đến từ nhà máy sản xuất container (từ quý III/2022) và mỏ quặng sắt Roper Valley. Về dài hạn, Khu liên hợp Dung Quất 2 sẽ giúp Hòa Phát quay trở lại mức tăng trưởng 2 con số và đưa Công ty nằm trong Top 30 nhà sản xuất thép lớn nhất thế giới từ năm 2024.

|

Đối với TCB, Công ty Chứng khoán Mirae Asset cũng dành những đánh giá tích cực cho cổ phiếu này. Mirae Asset kỳ vọng Techcombank vẫn giữ được mức tăng trưởng 2 con số trong trung hạn dựa trên những giả định tỉ lệ an toàn vốn (CAR) được giữ ở mức cao hỗ trợ cho tăng trưởng tín dụng; khả năng huy động vốn giá rẻ (CASA cao) được duy trì sẽ hỗ trợ cho NIM (tỉ lệ thu nhập lãi thuần); và CIR (tỉ lệ chi phí trên thu nhập) và chi phí dự phòng giảm giúp lợi nhuận tăng trưởng ổn định. “Chúng tôi cho rằng định giá của TCB đang rẻ so với mặt bằng chung của ngành. So sánh với các ngân hàng khác trong danh mục theo dõi của chúng tôi, các chỉ số hiệu quả hoạt động của TCB đang tỏ ra vượt trội”, Mirae Asset nhận định.

Trong thông điệp gửi cổ đông, khách hàng và đối tác năm 2022, Chủ tịch Hội đồng Quản trị Techcombank Hồ Hùng Anh cho biết: “Techcombank sẽ luôn sẵn sàng cho những thách thức mới, vượt trội hơn mỗi ngày để thực thi sứ mệnh dẫn dắt hành trình số hóa của ngành tài chính, cung cấp những giải pháp chuyên biệt và trải nghiệm tốt nhất cho khách hàng, tạo động lực cho mỗi cá nhân, doanh nghiệp và tổ chức phát triển bền vững và bứt phá thành công”

Theo dõi Nhịp Cầu Đầu Tư

_252321107.jpg)