Ảnh: Quý Hòa

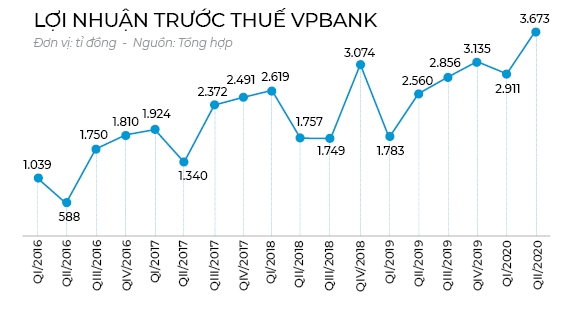

Tính riêng quý II, lợi nhuận sau thuế VPBank đã tăng 44% so với cùng kỳ, đạt 2.951 tỉ đồng.Dù là ngân hàng đầu tiên trong hệ thống công bố kết quả kinh doanh, song số liệu của Ngân hàng Việt Nam Thịnh Vượng (VPBank, mã VPB) lại lạc quan hơn nhiều so với dự đoán của nhiều nhà đầu tư. Cụ thể, lũy kế 6 tháng đầu năm, ngân hàng này ghi nhận tổng thu nhập đạt hơn 18.854 tỉ đồng, tăng 12% so với cùng kỳ.

Tăng trưởng tín dụng của VPBank đạt 9,8% so với mức tăng trưởng chưa đến 3% của toàn hệ thống trước bối cảnh dịch COVID-19 tiếp tục tác động tiêu cực, theo số liệu của Hiệp hội Ngân hàng Việt Nam (VNBA). Các chuyên gia cho rằng, kết quả kinh doanh khả quan của VPBank được đóng góp đáng kể bởi các lĩnh vực được ví như “kiềng 3 chân” gồm thu nhập lãi vay, thu nhập ngoài lãi và quản lý chi phí hiệu quả.

Ngay khi dịch bệnh bắt đầu bùng phát trong tháng 2.2020, VPBank đã đưa ra những kịch bản kinh doanh mới nhằm tiếp tục đa dạng hóa nguồn thu. Nhờ đó, nguồn thu lãi thuần từ phí dịch vụ (NFI) của ngân hàng mẹ đã tăng trưởng gần 42% so với nửa đầu năm 2019, đạt hơn 1.400 tỉ đồng. Tỉ trọng đóng góp của NFI trên tổng doanh thu của ngân hàng mẹ đã tăng từ 13% trong 6 tháng đầu năm trước lên 15% cùng kỳ năm nay, góp phần giảm sự phụ thuộc của Ngân hàng vào nguồn thu từ lãi.

|

Trong công văn số 1138/2020/CV-VPB gửi Ủy ban Chứng khoán Nhà nước, VPBank diễn giải một trong những nguyên nhân dẫn đến biến động lợi nhuận là “thu nhập lãi tăng 768.278 triệu đồng, trong đó tăng chủ yếu đến từ thu nhập lãi từ chứng khoán đầu tư 536.194 triệu đồng và tăng thu nhập lãi vay 258.262 triệu đồng do hoạt động cho vay của Ngân hàng có sự tăng trưởng. Cụ thể, dư nợ cho vay khách hàng tại thời điểm 30.6.2020 đạt 270.139.499 triệu đồng, tương ứng mức tăng 9,09% so với dư nợ tại ngày 30.6.2019”.

Trong quy trình nghiệp vụ cho vay, ngân hàng này đang thực hiện hàng loạt chương trình để kích cầu nhu cầu tài chính của khách hàng. Theo tìm hiểu, VPBank đang vận hành các chương trình cho vay gồm vay tín chấp cá nhân, vay tín chấp ưu đãi giáo viên, vay lại khoản đã trả, vay thấu chi... Theo đó, nhờ chính sách linh hoạt và phản ứng nhanh nhạy trước nhu cầu thiếu hụt thanh khoản của người dân trong thời kỳ dịch bệnh, ngân hàng này đã tăng tốc mở rộng tín dụng so với các đối thủ khác khi vẫn áp dụng quy trình cho vay truyền thống.

|

“VPBank ghi nhận 15.722 tỉ đồng thu nhập lãi trong quý I/2020 do 13,6% tăng trưởng so với cùng kỳ tại tổng tài sản sinh lãi: cho vay khách hàng tăng 9,1% và trái phiếu doanh nghiệp tăng 2,2 lần so với cùng kỳ. Tại cuối quý II, tín dụng của Ngân hàng tăng 6,8% so với cuối năm 2019, cao hơn một nửa hạn mức tăng trưởng tín dụng của Ngân hàng năm 2020 là 13%. Tuy nhiên, VPBank đã được Ngân hàng Nhà nước chấp thuận nới thêm hạn mức tín dụng cho năm nay”, báo cáo phân tích chuyên sâu của VNDirect nhận định.

“Nếu không có khủng hoảng do COVID-19, VPBank có thể hướng tới mục tiêu 13.500-14.000 tỉ đồng lợi nhuận”, ông Nguyễn Đức Vinh, Tổng Giám đốc VPBank, cho biết. Khi đại dịch diễn biến phức tạp, Ngân hàng phải xây dựng các kịch bản khác nhau nhưng mục tiêu ưu tiên hàng đầu là bảo toàn vốn, bảo toàn hệ thống và đảm bảo VPBank ít bị ảnh hưởng nhất.

Dựa theo các chiến lược hiện tại, kết hợp với việc Ngân hàng Nhà nước nới lỏng hạn mức tín dụng cho vay, nhiều khả năng VPBank sẽ tiếp tục mang lại nhiều bất ngờ cho kết quả kinh doanh 6 tháng cuối năm. Theo dự báo của VNDirect, lợi nhuận sau thuế của VPBank được dự đoán sẽ đạt 8.269 tỉ đồng, tăng nhẹ so với mốc 8.260 tỉ đồng của năm 2019. Trước diễn biến phức tạp của dịch bệnh, việc duy trì phong độ lợi nhuận tốt hơn năm ngoái của VPBank được giới đầu tư đánh giá cao so với nhiều đối thủ cạnh tranh khác.

|

| Ảnh: Quý Hòa |

Về thu nhập ngoài lãi, VPBank ghi nhận mức tăng hơn 31,6% so với cùng kỳ nửa đầu năm, chủ yếu nhờ lãi từ chứng khoán đã tăng gấp 2,6 lần do VPBank đã bán 80% số dư chứng khoán kinh doanh và 37% chứng khoán đầu tư của các tổ chức tín dụng. Trên phương diện chi tiêu, VPBank đã tiết giảm thành công các loại chi phí trong quá trình vận hành, giảm xuống mức còn 31% so với mốc 36% của cùng kỳ. Kết quả tiết giảm này chủ yếu đến từ việc Ngân hàng đẩy nhanh quá trình số hóa.

Đưa ra định giá trung lập, VNDirect cho rằng mức giá mục tiêu phù hợp của VPB là 25.000 đồng/cổ phiếu, dựa trên phương pháp định giá thặng dư mà đơn vị chứng khoán áp dụng. Rủi ro giảm giá có thể đến từ việc chi phí tín dụng cao hơn, cũng như tiềm năng tăng giá vượt trội có thể đến từ việc tăng trưởng tín dụng tốt hơn dự báo.

Theo dõi Nhịp Cầu Đầu Tư

_161056626.png)

_241415258.png)