Báo cáo tài chính ngân hàng cho thấy lợi nhuận của nhiều ngân hàng sụt giảm so với cùng kỳ. Đặc biệt, nợ xấu của các ngân hàng cũng đồng loạt tăng.

Trong khi đó tăng trưởng huy động khá cao nhưng tăng trưởng cho vay lại chỉ ở mức thấp. Như vậy, nhiều ngân hàng có thể đang mắc kẹt trong đống nợ xấu và bế tắc trong bài toán tín dụng.

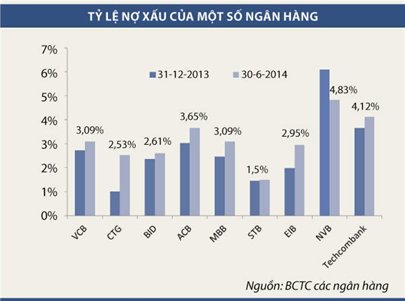

Nợ xấu đồng loạt tăng

Thống kê từ báo cáo tài chính của chín ngân hàng đang niêm yết trên sàn chứng khoán cho thấy tổng nợ xấu của các ngân hàng đến ngày 30-6 lên đến gần 45.000 tỉ đồng, tăng 37% so với hồi đầu năm. Tỷ lệ nợ xấu trung bình của các ngân hàng này lên đến 2,8%, cao hơn khá nhiều so với mức 2,14% vào thời điểm đầu năm.

Một số ngân hàng có nợ xấu tăng mạnh như Ngân hàng Á Châu (ACB), Eximbank, VietinBank, Ngân hàng Quân đội (MBB). Đứng đầu trong việc nợ xấu tăng mạnh là VietinBank. Nợ xấu của ngân hàng này tăng vọt từ mức 3.770 tỉ đồng lên 9.576 tỉ đồng, tương đương 154%. Tỷ lệ nợ xấu của VietinBank hiện nay là 2,53%. Ngân hàng tiếp theo cũng có nợ xấu tăng cao là Eximbank. Nợ xấu của Eximbank vào cuối tháng 6 tăng 43% so với đầu năm và ở mức 2.364 tỉ đồng, tương ứng tỷ lệ 2,95%. Các hàng như MBB, ACB nợ xấu tăng lần lượt 34% và 24,5%. Nợ xấu của các ngân hàng khác như Vietcombank, SHB, Navibank, Sacombank cũng tăng khá mạnh.

Nhiều người cho rằng việc ngân hàng công bố nợ xấu tăng là một tín hiệu tích cực vì các con số này gần với thực tế hơn, dù vẫn thấp hơn con số ước tính của các định chế tài chính quốc tế như Fitch Ratings hay Moody’s (cho là 15%). Ngân hàng Nhà nước (NHNN) cũng từng thừa nhận tỷ lệ nợ xấu của hệ thống ngân hàng là gần 10%.

Việc nợ xấu các ngân hàng tăng mạnh cũng đã ảnh hưởng khá nhiều đến kết quả kinh doanh. Chi phí dự phòng rủi ro tín dụng của ACB trong sáu tháng đầu năm lên đến 578 tỉ đồng, tăng 124% so với cùng kỳ năm trước. Đây là nguyên nhân chính khiến lợi nhuận của ACB sụt giảm hơn 20%.

Tương tự như vậy, chi phí dự phòng rủi ro tín dụng của Eximbank cũng tăng gần 90%, lên 195 tỉ đồng, làm cho lợi nhuận sụt giảm 11,41%. Các ngân hàng khác như MB, Navibank, Vietcombank chi phí dự phòng tăng đã ảnh hưởng đến lợi nhuận.

Tuy nhiên, cũng có trường hợp ngoại lệ dù nợ xấu tăng mạnh nhưng chi phí trích lập dự phòng rủi ro lại tăng không đáng kể, thậm chí lại giảm. Điển hình là VietinBank dù nợ xấu tăng đến 154% nhưng chi phí rủi ro tín dụng lại giảm 37% so với cùng kỳ, còn 1.171 tỉ đồng. Tương tự, nợ xấu của BIDV tăng 14%, nhưng chi phí dự phòng rủi ro tín dụng tăng không đáng kể so với cùng kỳ. Lợi nhuận BIDV sụt giảm mạnh so với cùng kỳ chủ yếu do ngân hàng này phải trích lập dự phòng gần 800 tỉ đồng, từ việc đầu tư trái phái phiếu doanh nghiệp.

Nan giải bài toán đầu ra

Theo thông tin từ NHNN, đến cuối tháng 7 tăng trưởng tín dụng đạt 3,68%, huy động vốn tăng 6,98%. Như vậy, mục tiêu tăng trưởng tín dụng 12-14% cho năm nay vẫn còn khá xa. Bên cạnh đó, tăng trưởng huy động tiếp tục cao hơn khá nhiều so với cho vay dù lãi suất huy động đang ở mức khá thấp.

Hiện nay, phần lớn ngân hàng đang đẩy nhanh tiến độ giải ngân vốn. Lãi suất cho vay trung, dài hạn đối với những doanh nghiệp có mức tín nhiệm cao chỉ còn quanh mức 10-12%, còn cho vay vốn lưu động thậm chí chỉ còn quanh mức 7%. Đây là giai đoạn mà lãi suất xuống mức thấp nhất từ trước đến nay.

Bên cạnh việc giảm lãi suất, các ngân hàng cũng nỗ lực tìm kiếm khách hàng đẩy mạnh đầu ra. Chưa bao giờ người vay tiền lại được ngân hàng săn đón như hiện nay. Tuy vậy, dường như “hòn đá” nợ xấu, sự suy yếu của nền kinh tế vẫn là một trở lực không dễ vượt qua khiến cho tăng trưởng tín dụng ngân hàng khá thấp.

VietinBank, một trong ba ngân hàng có dư nợ tín dụng lớn nhất hiện nay, tăng trưởng cho vay sáu tháng đầu năm chỉ đạt 0,45%, thấp hơn nhiều so với mức tăng vốn huy động là 3,6%. Đây cũng là ngân hàng có nợ xấu tăng mạnh nhất trong sáu tháng đầu năm. Một ngân hàng khác cũng gặp bế tắc đầu ra là BIDV khi tăng trưởng tín dụng chỉ đạt gần 3,97%, trong khi đó huy động tăng gần 14%.

Với những ngân hàng khác như MB, Vietcombank, Sacombank, ACB đều có tăng trưởng cho vay thấp hơn khá nhiều so với huy động. Không chỉ tăng trưởng thấp, tín dụng của một số ngân hàng còn bị co hẹp như Eximbank, PVcombank, VietABank.

Bế tắc đầu ra khiến các ngân hàng phải tìm đến kênh đầu tư trái phiếu. Trong những tháng vừa qua, việc phát hành trái phiếu chính phủ khá thuận lợi. Tổng số vốn huy động được trong sáu tháng lên đến khoảng 196.500 tỉ đồng, bằng 60,6% kế hoạch huy động cả năm. Bên cạnh đó, nguồn vốn nhàn rỗi của các ngân hàng cũng được sử dụng để mua hàng chục ngàn tỉ đồng tín phiếu NHNN.

Thuyết minh báo cáo tài chính của VietinBank cho thấy trong sáu tháng đầu năm 2014, ngân hàng này đầu tư thêm gần 30.000 tỉ đồng trái phiếu chính phủ, tăng gần 40% so với đầu năm. Còn lượng trái phiếu chính phủ mà Vietcombank sở hữu cũng tăng hơn 20.000 tỉ đồng; BIDV, MB và ACB tăng thêm hơn 10.000 tỉ đồng.

Như vậy, từ báo cáo tài chính của các ngân hàng đã phần nào khái quát nên bức tranh chung của hệ thống ngân hàng hiện nay. Thời kỳ tăng trưởng tín dụng 30-40% mỗi năm đã qua. Lợi nhuận của hầu hết ngân hàng đều sụt giảm và tỷ suất lợi nhuận đang ở mức khá thấp so với nhiều ngành khác. Đặc biệt, nợ xấu tiềm ẩn đang ngày càng lộ diện và sẽ tiếp tục làm hao hụt lợi nhuận.

Nợ xấu đồng loạt tăng

Thống kê từ báo cáo tài chính của chín ngân hàng đang niêm yết trên sàn chứng khoán cho thấy tổng nợ xấu của các ngân hàng đến ngày 30-6 lên đến gần 45.000 tỉ đồng, tăng 37% so với hồi đầu năm. Tỷ lệ nợ xấu trung bình của các ngân hàng này lên đến 2,8%, cao hơn khá nhiều so với mức 2,14% vào thời điểm đầu năm.

Một số ngân hàng có nợ xấu tăng mạnh như Ngân hàng Á Châu (ACB), Eximbank, VietinBank, Ngân hàng Quân đội (MBB). Đứng đầu trong việc nợ xấu tăng mạnh là VietinBank. Nợ xấu của ngân hàng này tăng vọt từ mức 3.770 tỉ đồng lên 9.576 tỉ đồng, tương đương 154%. Tỷ lệ nợ xấu của VietinBank hiện nay là 2,53%. Ngân hàng tiếp theo cũng có nợ xấu tăng cao là Eximbank. Nợ xấu của Eximbank vào cuối tháng 6 tăng 43% so với đầu năm và ở mức 2.364 tỉ đồng, tương ứng tỷ lệ 2,95%. Các hàng như MBB, ACB nợ xấu tăng lần lượt 34% và 24,5%. Nợ xấu của các ngân hàng khác như Vietcombank, SHB, Navibank, Sacombank cũng tăng khá mạnh.

Nhiều người cho rằng việc ngân hàng công bố nợ xấu tăng là một tín hiệu tích cực vì các con số này gần với thực tế hơn, dù vẫn thấp hơn con số ước tính của các định chế tài chính quốc tế như Fitch Ratings hay Moody’s (cho là 15%). Ngân hàng Nhà nước (NHNN) cũng từng thừa nhận tỷ lệ nợ xấu của hệ thống ngân hàng là gần 10%.

Việc nợ xấu các ngân hàng tăng mạnh cũng đã ảnh hưởng khá nhiều đến kết quả kinh doanh. Chi phí dự phòng rủi ro tín dụng của ACB trong sáu tháng đầu năm lên đến 578 tỉ đồng, tăng 124% so với cùng kỳ năm trước. Đây là nguyên nhân chính khiến lợi nhuận của ACB sụt giảm hơn 20%.

Tương tự như vậy, chi phí dự phòng rủi ro tín dụng của Eximbank cũng tăng gần 90%, lên 195 tỉ đồng, làm cho lợi nhuận sụt giảm 11,41%. Các ngân hàng khác như MB, Navibank, Vietcombank chi phí dự phòng tăng đã ảnh hưởng đến lợi nhuận.

Tuy nhiên, cũng có trường hợp ngoại lệ dù nợ xấu tăng mạnh nhưng chi phí trích lập dự phòng rủi ro lại tăng không đáng kể, thậm chí lại giảm. Điển hình là VietinBank dù nợ xấu tăng đến 154% nhưng chi phí rủi ro tín dụng lại giảm 37% so với cùng kỳ, còn 1.171 tỉ đồng. Tương tự, nợ xấu của BIDV tăng 14%, nhưng chi phí dự phòng rủi ro tín dụng tăng không đáng kể so với cùng kỳ. Lợi nhuận BIDV sụt giảm mạnh so với cùng kỳ chủ yếu do ngân hàng này phải trích lập dự phòng gần 800 tỉ đồng, từ việc đầu tư trái phái phiếu doanh nghiệp.

Nan giải bài toán đầu ra

Theo thông tin từ NHNN, đến cuối tháng 7 tăng trưởng tín dụng đạt 3,68%, huy động vốn tăng 6,98%. Như vậy, mục tiêu tăng trưởng tín dụng 12-14% cho năm nay vẫn còn khá xa. Bên cạnh đó, tăng trưởng huy động tiếp tục cao hơn khá nhiều so với cho vay dù lãi suất huy động đang ở mức khá thấp.

Hiện nay, phần lớn ngân hàng đang đẩy nhanh tiến độ giải ngân vốn. Lãi suất cho vay trung, dài hạn đối với những doanh nghiệp có mức tín nhiệm cao chỉ còn quanh mức 10-12%, còn cho vay vốn lưu động thậm chí chỉ còn quanh mức 7%. Đây là giai đoạn mà lãi suất xuống mức thấp nhất từ trước đến nay.

Bên cạnh việc giảm lãi suất, các ngân hàng cũng nỗ lực tìm kiếm khách hàng đẩy mạnh đầu ra. Chưa bao giờ người vay tiền lại được ngân hàng săn đón như hiện nay. Tuy vậy, dường như “hòn đá” nợ xấu, sự suy yếu của nền kinh tế vẫn là một trở lực không dễ vượt qua khiến cho tăng trưởng tín dụng ngân hàng khá thấp.

VietinBank, một trong ba ngân hàng có dư nợ tín dụng lớn nhất hiện nay, tăng trưởng cho vay sáu tháng đầu năm chỉ đạt 0,45%, thấp hơn nhiều so với mức tăng vốn huy động là 3,6%. Đây cũng là ngân hàng có nợ xấu tăng mạnh nhất trong sáu tháng đầu năm. Một ngân hàng khác cũng gặp bế tắc đầu ra là BIDV khi tăng trưởng tín dụng chỉ đạt gần 3,97%, trong khi đó huy động tăng gần 14%.

Với những ngân hàng khác như MB, Vietcombank, Sacombank, ACB đều có tăng trưởng cho vay thấp hơn khá nhiều so với huy động. Không chỉ tăng trưởng thấp, tín dụng của một số ngân hàng còn bị co hẹp như Eximbank, PVcombank, VietABank.

Bế tắc đầu ra khiến các ngân hàng phải tìm đến kênh đầu tư trái phiếu. Trong những tháng vừa qua, việc phát hành trái phiếu chính phủ khá thuận lợi. Tổng số vốn huy động được trong sáu tháng lên đến khoảng 196.500 tỉ đồng, bằng 60,6% kế hoạch huy động cả năm. Bên cạnh đó, nguồn vốn nhàn rỗi của các ngân hàng cũng được sử dụng để mua hàng chục ngàn tỉ đồng tín phiếu NHNN.

Thuyết minh báo cáo tài chính của VietinBank cho thấy trong sáu tháng đầu năm 2014, ngân hàng này đầu tư thêm gần 30.000 tỉ đồng trái phiếu chính phủ, tăng gần 40% so với đầu năm. Còn lượng trái phiếu chính phủ mà Vietcombank sở hữu cũng tăng hơn 20.000 tỉ đồng; BIDV, MB và ACB tăng thêm hơn 10.000 tỉ đồng.

Như vậy, từ báo cáo tài chính của các ngân hàng đã phần nào khái quát nên bức tranh chung của hệ thống ngân hàng hiện nay. Thời kỳ tăng trưởng tín dụng 30-40% mỗi năm đã qua. Lợi nhuận của hầu hết ngân hàng đều sụt giảm và tỷ suất lợi nhuận đang ở mức khá thấp so với nhiều ngành khác. Đặc biệt, nợ xấu tiềm ẩn đang ngày càng lộ diện và sẽ tiếp tục làm hao hụt lợi nhuận.

Nguồn Thời báo Kinh tế Sài Gòn

Theo dõi Nhịp Cầu Đầu Tư

_252321107.jpg)