Có lẽ chưa bao giờ ông chủ của các ngân hàng toàn cầu lại đau đầu như lúc này.

Trong những tuần gần đây, Jamie Dimon, Tổng Giám đốc JPMorgan Chase, đang chịu sức ép phải chia tách ngân hàng để gia tăng khả năng sinh lời. Stuart Gulliver, đứng đầu HSBC, đã phải từ bỏ các chỉ tiêu tài chính mà ông đã đặt ra ngay từ khi nhận trọng trách lèo lái ngân hàng này vào năm 2011. Standard Chartered, vốn hoạt động tại châu Á, châu Phi và Trung Đông, sắp sửa chia tay với ông chủ lâu năm - Peter Sands. Citigroup thì đang chờ kết quả của cuộc kiểm tra hằng năm từ Cục Dự trữ Liên bang Mỹ (FED). Nếu không qua được đợt kiểm tra này, số phận của Citigroup chưa biết sẽ thế nào. Còn Deutsche Bank có thể sẽ co cụm quy mô.

Ở bức tranh ngược lại, các tổ chức cho vay nội địa lại ăn nên làm ra hơn. Tại Anh, Lloyds Bank đã hồi phục một cách nhanh chóng trong 2 năm qua. Tại Mỹ, các ngân hàng được đánh giá cao nhất (căn cứ vào giá cổ phiếu so với giá trị sổ sách) là Wells Fargo và hàng loạt các ngân hàng cỡ trung.

Tâm lý bất an đối với các ngân hàng toàn cầu có căn nguyên từ kết quả kinh doanh yếu kém gần đây: tổng cộng 5 ngân hàng nói trên báo cáo hệ số lợi nhuận/vốn đầu tư (ROE) chỉ 6% vào năm ngoái. Nhà đầu tư lo ngại các con số này cho thấy đang có một vấn đề trục trặc về chiến lược mang tính căn cơ. Họ cho rằng chi phí để các ngân hàng này bành trướng ra toàn cầu đang vượt qua các khoản lợi nhuận tiềm năng có thể thu về. JPMorgan là một ví dụ.

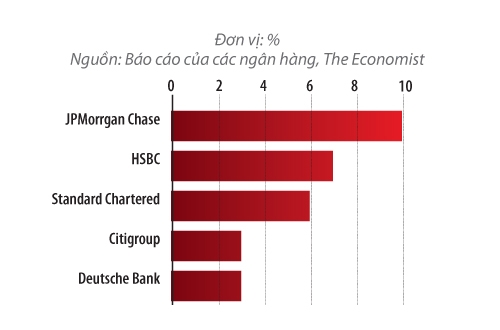

|

| Hệ số ROE thực của một số ngân hàng toàn cầu lớn năm 2014. |

Hồi giữa tháng 1, JPMorgan Chase đã báo cáo mức lãi ròng cao nhất từ trước đến nay: 21,7 tỉ USD cho năm 2014. Thế nhưng, tính sinh lời lại tỉ lệ nghịch. JPMorgan chỉ đạt tỉ lệ ROE 9,7% cho năm 2014, thấp hơn mức đạt được 4 trong 10 năm qua và thấp hơn một chút so với chi phí vốn. Và khả năng chia tách đã đặt ra cho JPMorgan kể từ tháng 12 năm ngoái khi FED tuyên bố sẽ yêu cầu JPMorgan phải nắm giữ nhiều vốn hơn bất cứ các ngân hàng nào khác vì quy mô và tính chất phức tạp của nó.

Theo một số nhà điều hành chính sách, sẽ an toàn hơn nếu ngân hàng có quy mô nhỏ hơn và tinh gọn hơn. Và nếu JPMorgan phải chia tách, FED sẽ cho phép các đơn vị mới có quy mô nhỏ hơn được hoạt động với tỉ lệ vốn nắm giữ thấp hơn, từ đó sẽ giúp cải thiện tính sinh lợi và mức độ an toàn hoạt động.

Nhìn lại cách đây 20 năm, bức tranh hoạt động của các ngân hàng toàn cầu đã sáng sủa hơn rất nhiều. Các ngân hàng khi đó đã thấy được toàn cầu hóa sẽ tạo ra một cuộc bùng nổ về giao thương và dòng chảy vốn. Nhiều tổ chức đã tìm mọi cách để nắm bắt được cơ hội tăng trưởng này. Lúc ấy hầu hết đều đã có sẵn một mạng lưới toàn cầu khá tốt. Các tổ chức cho vay châu Âu như BNP Paribas và Deutsche Bank đã hoạt động rất năng nổ ở nước ngoài trong hơn 1 thế kỷ qua. HSBC và Standard Chartered cũng đã là các ngân hàng toàn cầu lớn của Anh. Citigroup thì đã bành trướng sâu rộng ra thế giới cách đây 1 thế kỷ.

Khi bành trướng trong giai đoạn những năm 1990 và 2000, tất cả các ngân hàng này đều tập trung vào đối tượng khách hàng là các tập đoàn đa quốc gia để cung cấp những dịch vụ như tài trợ thương mại, giao dịch tiền tệ và quản lý dòng tiền. Sau đó, họ đã bành trướng xa hơn thế. Deutsche và Standard Chartered, chẳng hạn, đẩy mạnh sang loại hình ngân hàng đầu tư. BNP thì phát triển các hoạt động bán lẻ ở Mỹ. Citi và HSBC thì ra sức cung cấp mọi thứ cho mọi đối tượng khách hàng ở khắp nơi thông qua hàng loạt các thương vụ M&A.

Thế nhưng, ngày nay mô hình ngân hàng toàn cầu đang gặp rắc rối vì 3 lý do. Thứ nhất, các tổ chức tài chính đã cho thấy rất khó mà quản lý tốt vì quy mô quá lớn của chúng. Giá trị liên kết cũng khó đạt được và hệ số chi phí/thu nhập của các ngân hàng toàn cầu hiếm khi nào tốt hơn các ngân hàng địa phương vì chi chí hoạt động quá lớn ở nhiều quốc gia. Kết quả là các tổ chức này rất khó cưỡng lại được sức hút của việc làm giàu nhanh để cải thiện lợi nhuận. Citi, chẳng hạn, đã nhảy vào lĩnh vực trái phiếu được đảm bảo bằng tài sản thế chấp đầy rủi ro vào năm 2005-2008, khiến cho tổ chức này lao đao.

Một vấn đề khác mà các tổ chức toàn cầu gặp phải là mức độ cạnh tranh khốc liệt hơn so với những gì họ dự kiến. Bong bóng ngân hàng vào những năm 2000 đã thôi thúc các tổ chức như Barclays, Société Générale, ABN Amro và Royal Bank of Scotland (RBS) bành trướng ra toàn cầu, làm xói mòn biên lợi nhuận của họ. Vào năm 2007, RBS đã mua ABN nhằm cạnh tranh với các đối thủ toàn cầu lớn, để rồi sau đó hứng chịu kết cục phá sản.

Nếu quản lý kém hiệu quả và cạnh tranh khốc liệt là vấn đề mà các ngân hàng toàn cầu đã phải đối mặt trước khi khủng hoảng nổ ra thì những quy định tài chính siết chặt hơn sau khủng hoảng càng khiến các ngân hàng này lao đao. Các cơ quan quản lý Mỹ đã bắt đầu áp dụng quy định ngặt nghèo đối với việc rửa tiền, trốn thuế và trừng phạt, nghĩa là các ngân hàng toàn cầu phải biết rõ khách hàng của mình là ai và cả khách hàng của khách hàng mình. Các mức phạt lớn đã bị áp cho Standard Chartered, BNP và HSBC và nhiều ngân hàng khác vì đã vi phạm những quy định này.

Các cơ quan giám sát ngân hàng cũng đã áp dụng các tiêu chuẩn vốn cao hơn đối với ngân hàng toàn cầu. Hầu hết đều phải tuân thủ cả hiệp ước quốc tế Basel 3 lẫn các quy định tài chính trong nước. Một nguyên tắc là các ngân hàng toàn cầu lớn sẽ cần có “lớp đệm” tài chính để phòng rủi ro, tức có chỉ số an toàn vốn cấp 1 tương đương 12-13% tổng tài sản có rủi ro so với khoảng 10% đối với ngân hàng nội địa. Các nhà làm luật quốc gia cũng ngày càng yêu cầu ngân hàng toàn cầu phải “rào” kỹ các hoạt động trong nước để phòng rủi ro, hạn chế khả năng lưu chuyển vốn đi khắp thế giới. Chi phí vận hành các hệ thống để làm hài lòng cơ quan quản lý là rất lớn. Chi phí tuân thủ luật pháp của HSBC, chẳng hạn, đã tăng tới 2,4 tỉ USD vào năm 2014, cao hơn 50% so với năm trước đó.

Tất cả các điều này đang tác động đến khả năng sinh lời của ngân hàng toàn cầu. Tuy vậy, có một vài điểm sáng mới có thể giúp họ cải thiện điều này. Một là lãi suất đang dần tăng lên ở Mỹ. JPMorgan Chase cho rằng việc lãi suất tăng lên có thể sẽ cộng thêm 1/5 vào lợi nhuận của Ngân hàng vào năm 2017. Một yếu tố khác là cạnh tranh đang giảm xuống, cho phép các ngân hàng tăng giá dịch vụ, sản phẩm. Sự rút lui của một số ngân hàng “hạng hai” sẽ giúp giảm mức độ cạnh tranh này. Hồi cuối tháng 2, RBS cho biết sẽ giảm quy mô mảng ngân hàng đầu tư và thương mại xuống còn chỉ 13 quốc gia từ mức trên 50 quốc gia vào thời đỉnh điểm năm 2008.

Tuy nhiên, các đối thủ mới cũng sẽ luôn có mặt, đe dọa sân chơi của các ngân hàng toàn cầu. Các ngân hàng Nhật, chẳng hạn, đang tăng cường cho vay xuyên biên giới lần đầu tiên kể từ thập niên 1980. Các ngân hàng Trung Quốc cũng đang bành trướng mạnh.

Các ngân hàng toàn cầu phương Tây hoàn toàn đúng khi nói rằng toàn cầu hóa sẽ khiến cho dòng vốn luân chuyển khắp thế giới tăng mạnh, nhưng vấn đề là họ chưa biết cách làm thế nào để hưởng lợi từ điều này. Giữa lúc các ông chủ ngân hàng toàn cầu đang đau đầu tìm câu trả lời thì họ lại tiếp tục chịu sức ép buộc phải chia tách, hoặc tái cấu trúc từ phía giới phân tích, giới làm luật và cả nhà đầu tư.

Mikeo Mayo, chuyên gia phân tích tại CLSA, người từ lâu ủng hộ việc chia tách ngân hàng, cho biết: “Các nhà làm luật đang tìm cách khuyến khích các ngân hàng thu hẹp quy mô và tài sản của JPMorgan đã tăng 7% vào năm ngoái. Nhưng song song đó, tính hiệu quả hoạt động của ngân hàng này cũng trở nên tệ hơn. Điều đó khó chấp nhận được. Hoặc là họ cần phải nâng cao hiệu quả hoạt động hoặc là phải thu hẹp, tái cấu trúc, hoặc chia tách”.

Nguồn Nhịp cầu đầu tư

Theo dõi Nhịp Cầu Đầu Tư

_23160125.png)