Đạm Cà Mau: PVN đảm bảo giá bán khí để ROE đạt 12%/năm từ kinh doanh phân bón

Ngày 11/12, Công ty TNHH MTV Phân bón Dầu khí Cà Mau (Đạm Cà Mau - PVCFC) sẽ chào bán cổ phiếu lần đầu ra công chúng (IPO) tại Sở Giao dịch chứng khoán TPHCM (HSX).

Khối lượng bán đấu giá 128.951.300 cổ phần, chiếm 24,36% vốn điều lệ. Giá khởi điểm là 12.000 đồng/cổ phiếu.

Sau cổ phần hóa, Đạm Cà Mau có vốn điều lệ 5.294 tỷ đồng, trong đó Nhà nước nắm giữ 51% vốn, cổ phần bán cho nhà đầu tư chiến lược chiếm 24,36% vốn, cổ phần bán ưu đãi cho người lao động chiếm 0,22% vốn và 0,06% bán đấu giá công khai cho nhà đầu tư nước ngoài.

Theo bản cáo bạch của Công ty, sản lượng đạm ure năm 2012 và 2013 lần lượt đạt 480.746 và 781.624 tấn, đạt kế hoạch năm. Sản lượng 6 tháng đầu năm 2014 là 402.183 tấn, đạt 55% kế hoạch năm.

Về tình hình tiêu thụ, năm 2012 và 2013 lần lượt đạt 446.000 tấn và 747.000 tấn. Năm 2014 dự kiến đạt 772.000 tấn.

Chi phí khí đầu vào chiếm tỷ trọng cao trong giá thành sản xuất là yếu tố sẽ ảnh hưởng lớn tới giá thánh sản phẩm của Đạm Cà Mau, vì thế sự điều chỉnh trong chính sách giá khí sẽ tác động trực tiếp đến hiệu của Công ty.

Hiện nay, nguyên liệu khí của Công ty lấy từ nguồn tại mỏ PM3 thông qua đường ống dẫn khí PM3 - Cà Mau do Tổng Công ty Khí Việt Nam làm đại diện cho Tập đoàn Dầu khí Quốc gia Việt Nam (PVN) ký hợp đồng bán cho PVCFC.

Giá khí đầu vào của PVCFC áp dụng trong năm 2014 áp dụng theo công văn số 2175/VPCP- KTKH ngày 2/4/2014.

PVN đảm bảo giá khí giai đoạn 2015 - 2018 để Công ty có tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân là 12%/năm từ hoạt động sản xuất kinh doanh phân bón thông qua hợp đồng mua bán khí.

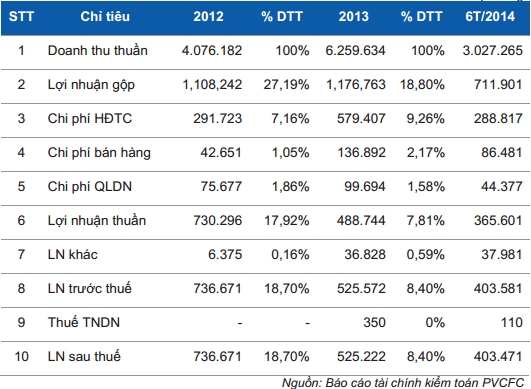

Về kết quả kinh doanh, lợi nhuận sau thuế năm 2012 đạt 736,67 tỷ đồng nhưng năm 2013 đạt 525,22 tỷ đồng, giảm 29%. Tỷ lệ ROA và ROE năm 2012 là 5% và 22,5% nhưng năm 2013 còn 3,7% và 15,3%.

Lợi nhuận giảm do giá urê thế giới năm 2013 giảm mạnh so với năm 2012 nên ảnh hưởng trực tiếp đến giá urê trong nước, trong đó có Đạm Cà Mau.

Khoản vay dài hạn từ Ngân hàng Phát triển Việt Nam (VDB) và VietinBank bắt đầu phải trả lãi. Đồng thời, khoản chi phí lỗ chênh lệch tỷ giá phát sinh do các khoản vay dài hạn bằng ngoại tệ từ VDB, VietinBank và ngân hàng Trung Quốc.

Lợi nhuận sau thuế 6 tháng đầu năm 2014 là 403,58 tỷ đồng.

|

| Đơn vị: Triệu đồng |

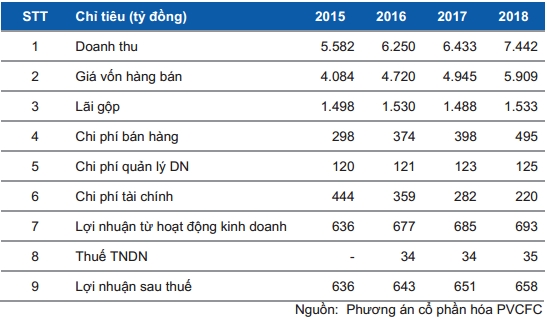

Trong giai đoạn 2015-2018, Công ty đặt kế hoạch doanh thu tăng 3% đến 15%/năm nhưng lợi nhuận sau thuế tăng trưởng chỉ 1%/năm.

|

Nguồn DVO/HSX

Theo dõi Nhịp Cầu Đầu Tư