Ảnh: Quý Hòa.

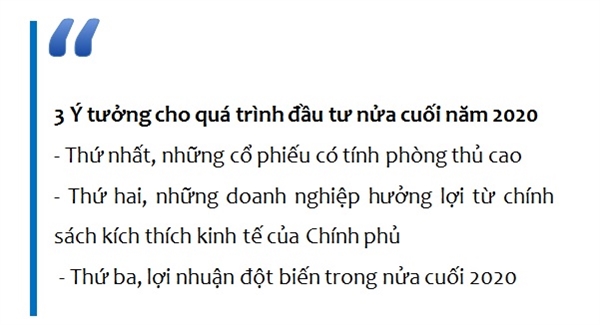

Theo đánh giá của Công ty Chứng khoán KB Việt Nam (KBSV), ý tưởng đầu tư trong giai đoạn thị trường có nhiều biến động như hiện nay là tập trung vào những cổ phiếu blue chip hàng đầu với năng lực quản trị doanh nghiệp tốt, thanh khoản ổn định, nền tảng tài chính vững vàng và có một số điểm nhấn đầu tư đáng chú ý. Theo đó, KBSV đưa ra 3 tiêu chí lớn cho chiến lược đầu tư nửa cuối năm 2020.

Thứ nhất, những cổ phiếu có tính phòng thủ cao

Rủi ro vẫn hiện hữu và còn quá sớm để khẳng định chúng ta đã nhìn thấy tất cả các ảnh hưởng của đại dịch COVID-19 đến nền kinh tế và lợi nhuận của từng doanh nghiệp. KBSV tập trung vào các cổ phiếu có đặc tính phòng thủ, ví dụ như có doanh thu đều đặn hàng năm không phụ thuộc vào biến động kinh tế, sở hữu các lợi thế hoạt động lớn và nền tảng tài chính vững vàng để vượt qua những đợt suy thoái sắp tới nếu có.

|

| Theo đánh giá của KBSV. |

Thứ hai, những doanh nghiệp hưởng lợi từ chính sách kích thích kinh tế của Chính phủ

Chính phủ Việt Nam đã hé lộ các gói kích thích nhằm tái khởi động và đưa nền kinh tế trở lại tăng trưởng. Các dự án hạ tầng đóng vai trò quan trọng trong các gói kích thích này và sẽ tạo ra nhu cầu lớn cho ngành xây dựng và vật liệu xây dựng trong các quý sắp tới. KBSV lựa chọn các doanh nghiệp có khả năng hưởng lợi từ đợt kích thích kinh tế này.

Thứ ba, lợi nhuận đột biến trong nửa cuối 2020

Các ảnh hưởng của dịch COVID-19 đã bắt đầu ảnh hưởng và làm giảm triển vọng lợi nhuận doanh nghiệp. Trong bối cảnh đó, các khoản lợi nhuận đột biến không thường xuyên là một điểm nhấn đầu tư. Việc tìm kiếm các doanh nghiệp có thể ghi nhận các khoản lợi nhuận này trong nửa cuối năm 2020, giúp giảm thiểu rủi ro giảm giá của cổ phiếu.

Dựa trên 3 tiêu chí trên, KBSV đã chọn được 3 cổ phiếu phù hợp với chiến lược đầu tư thận trọng trong giai đoạn này.

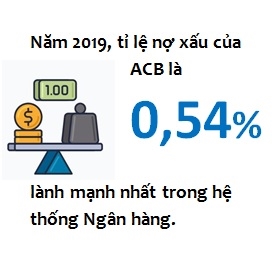

Ngân hàng Á Châu (ACB): Khả năng phục hồi vượt trội

|

Theo KBSV, Ngân hàng ACB sở hữu một trong những bảng cân đối kế toán lành mạnh nhất hệ thống với tỉ lệ nợ xấu thấp nhất trong ngành, 0,54% trong năm 2019; thanh khoản dồi dào khi tỷ lệ cho vay trên tiền gửi (LDR) ở mức thấp, 77% trong năm 2019 so với mức trần 85% theo Thông tư 22; và tỉ lệ an toàn vốn là 10,9% đáp ứng yêu cầu của Basel II.

Thế mạnh trong mảng bán lẻ sẽ trở thành động lực mạnh mẽ nhất mang lại thu nhập 2020. Việc ký kết hợp đồng độc quyền bancassurance dự tính diễn ra trong quý II/2020 mang lại lợi ích cho danh mục sản phẩm của ACB, từ đó tăng cơ hội bán chéo sản phẩm cho khách hàng hiện hữu.

KBSV cho rằng đại dịch COVID-19 không dẫn tới sự suy giảm nghiêm trọng chu kỳ tín dụng của toàn ngành ngân hàng nhờ những biện pháp bảo hộ kịp thời của Chính phủ và Ngân hàng Nhà nước.

Với ít nguy cơ bị ảnh hưởng nhờ vào chất lượng tài sản lành mạnh và đệm vốn tốt, KBSV đánh giá ACB là một cổ phiếu hấp dẫn với mức giao dịch 1,2 lần giá trị sổ sách 2019. Đồng thời, KBSV khuyến nghị tích cực với cổ phiếu ACB với giá mục tiêu 27.000 đồng/cổ phiếu.

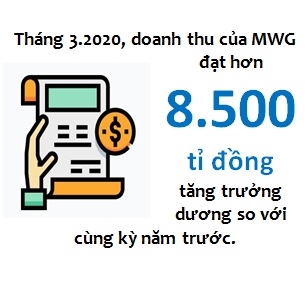

CTCP Đầu tư Thế Giới Di Động (MWG): Lựa chọn hàng đầu khi lực cầu quay trở lại

Trong bối cảnh dịch bệnh bùng phát, doanh thu của MWG vẫn tăng trưởng 2 chữ số. Cụ thể, doanh thu tháng 3 tăng lên ở mức khoảng 8.500 tỉ đồng, tăng 13% so với cùng kỳ năm trước. KBSV nhận định, MWG có khả năng tích hợp mạng lưới cửa hàng và nền tảng online, cho phép công ty vẫn duy trì được doanh thu khi nhiều người tiêu dùng mua hàng trực tuyến trong thời gian toàn quốc phong tỏa.

|

Bên cạnh đó, MWG có dòng tiền kinh doanh lành mạnh để vượt qua đại dịch COVID-19 và đang đàm phán với chủ nhà để giảm hoặc miễn phí tiền thuê cho hầu hết các cửa hàng. Tổng số cửa hàng Thegioididong và Điện Máy Xanh đóng cửa tạm thời chỉ ở mức 10% và các cửa hàng vẫn đang được sử dụng để phục vụ các đơn hàng online.

Trong thời đại dịch COVID-19, nhiều người tiêu dùng chuyển sang mua sắm theo hình thức trực tuyến. MWG đang tận dụng tối đa sự thay đổi trong thói quen mua sắm hàng ngày này để sử dụng nền tảng trực tuyến của mình đáp ứng nhu cầu thay đổi của người dân.

Các cửa hàng bán lẻ sử dụng quy trình đặt hàng trực tuyến để rút ngắn thời gian giao hàng cho chuỗi điện thoại và điện máy, trong khi các chuỗi Bách Hóa Xanh và Bách Hóa Xanh online đang thể hiện rõ khả năng trở thành nhà cung cấp thực phẩm tươi sống hàng đầu của Việt Nam.

Trên phương diện đầu tư, KBSV cho rằng cổ phiếu MWG đang được giao dịch với mức P/E là 8x (bằng với năm 2016). Theo đánh giá của Công ty chứng khoán này, MWG là lựa chọn hàng đầu trong số các công ty bán lẻ và kỳ vọng MWG sẽ có lợi nhất khi nhu cầu tiêu dùng quay trở lại sau khi đại dịch COVID-19 được kiểm soát. Hơn nữa, việc gia tăng thị phần cũng là một yếu tố được kỳ vọng sẽ thúc đẩy cho giá cổ phiếu MWG trong quá trình phục hồi.

KBSV khuyến nghị tích cực với cổ phiếu MWG với giá mục tiêu 109,000 đồng/cổ phiếu.

Tập đoàn Hòa Phát (HPG): Hưởng lợi từ đầu tư công 6 tháng cuối năm 2020

Các dự án đầu tư công sẽ được Chính phủ đẩy mạnh 6 tháng cuối năm 2020. Việc đẩy mạnh các dự án cơ sở hạ tầng sẽ thúc đẩy tiêu thụ vật liệu xây dựng, trong đó Hòa Phát sẽ nhiều khả năng được hưởng lợi.

Thêm vào đó, Bộ Công thương vừa quyết định gia hạn áp dụng biện pháp tự vệ đối với các sản phẩm phôi thép và thép dài nhập khẩu vào Việt Nam, kéo dài đến 3.2023. KBSV đánh giá việc áp thuế tự vệ giúp ngăn chặn thép từ các nhà sản xuất nước ngoài, đặc biệt là Trung Quốc tràn về Việt Nam, gây thiệt hại cho các nhà sản xuất thép trong nước.

|

| Diễn biến giá cổ phiếu HPG trên thị trường. Ảnh: FireAnt. |

Ngoài ra, Giai đoạn 1 dự án Dung Quất Hòa Phát sẽ chính thức đi vào hoạt động, giúp nâng tổng công suất sản xuất thép xây dựng của Hòa Phát lên 4 triệu tấn/năm củng cố lợi thế cạnh tranh của doanh nghiệp.

Trong ngắn hạn, KBSV cho rằng tác động tiêu cực của dịch COVID-19; giá thép đầu ra giảm trong khi giá nguyên vật liệu vẫn duy trì ở mức cao; giai đoạn 2 dự án Dung Quất nhiều khả năng bị chậm tiến độ là nững khó khăn mà Hòa Phát đang phải đối mặt.

Trên phương diện đầu tư, KBSV đưa ra khuyến nghị tích cực đối với cổ phiếu HPG với giá mục tiêu 24.900 đồng/cổ phiếu.

(*) Trích dẫn báo cáo của Công ty chứng khoán có giá trị như một tài liệu tham khảo.

* Có thể bạn quan tâm

►Chứng khoán đón những yếu tố hỗ trợ nào để bật tăng?

► "Hiện tượng" cổ phiếu Sabeco

Theo dõi Nhịp Cầu Đầu Tư

_8853549.png)

_884342.png)

_51111154.png)

_8826565.png)

_81021673.png)